El grupo italiano presenta los resultados financieros del primer trimestre. Con una sólida posición de capital, flujos netos positivos en el segmento Vida y una renovada estructura corporativa, la aseguradora líder a nivel mundial apuesta por un crecimiento sostenido y con un enfoque en la simplificación e innovación de productos.

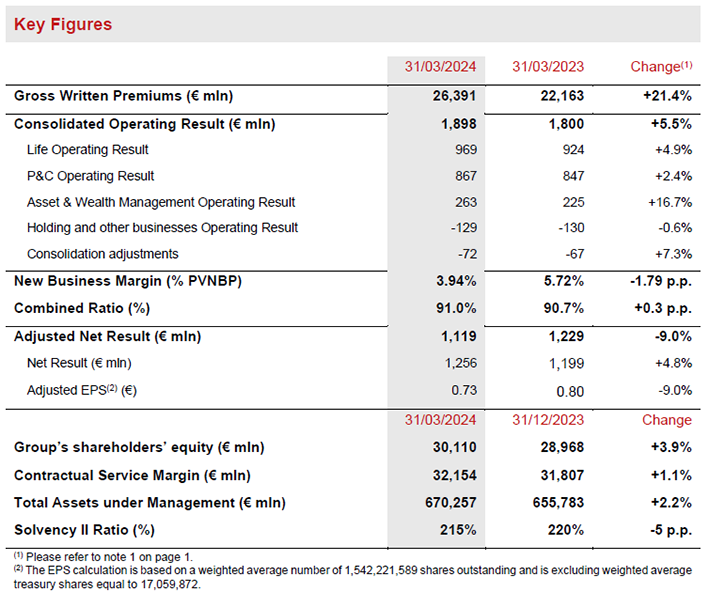

- Las primas brutas emitidas aumentaron a €26.400 millones (+21,4%), impulsadas tanto por Vida como por Patrimoniales.

- Flujos netos positivos en Vida, de €2.300 millones, gracias a las líneas de protección y unit-linked, consistentes con la estrategia del Grupo. El valor de las nuevas operaciones aumenta un 5,0%.

- El Ratio Combinado fue del 91,0% (+0,3 p.p.). El Ratio Combinado no descontado mejoró a 93,7% (-0,5 p.p.).

- Crecimiento continuado de los resultados operativos a €1.900 millones (+5,5%), gracias a la sólida contribución de todos los segmentos de negocio.

- El resultado neto ajustado fue de €1.100 millones (-9,0%). El resultado neto ajustado habría aumentado un 8,0% de no haberse considerado la ganancia por única vez devengada durante 1Q2023.

- Sólida posición de capital confirmada, con un ratio de solvencia del 215% (vs. 220% en el año fiscal 2023).

Los cambios en primas, flujos netos de Vida y nuevo negocio se presentan en términos equivalentes (a tipos de cambio constantes y ámbito de consolidación). Las cantidades están redondeadas y pueden no sumar el total redondeado en todos los casos. Además, los porcentajes presentados pueden verse afectados por el redondeo.

En una reunión presidida por Andrea Sironi, el directorio de Assicurazioni Generali aprobó el reporte de Información Financiera al 31 de marzo de 2024 del Grupo Generali.

El CFO del Grupo Generali, Cristiano Borean, dijo: “En el primer trimestre de 2024, Generali logró un crecimiento continuo de su resultado operativo, gracias a la sólida contribución de todos los segmentos del negocio. El Grupo alcanzó flujos netos positivos en Vida, basados en nuestra decisión estratégica de enfocarnos en las líneas de protección y unit-linked y en las acciones comerciales implementadas durante 2023. El segmento de P&C también se beneficia de la consolidación de Liberty Seguros por primera vez, una adquisición que ya está contribuyendo positivamente al perfil de ganancias del Grupo. Gracias a nuestro modelo diversificado de seguros y gestión de activos y a nuestra sólida posición de capital, impulsada por una fuerte generación de capital normalizada, seguimos en buen camino para cumplir con todos los objetivos de nuestra estrategia ‘Lifetime Partner 24: Driving Growth’”.

Las primas emitidas brutas del Grupo aumentaron un 21.4% a €26,4 mil millones, con un fuerte desempeño en ambos segmentos, Vida y P&C. Los flujos netos en el segmento Vida volvieron a niveles positivos de €2,3 mil millones, impulsados enteramente por protección y unit-linked, en línea con la estrategia del Grupo y reflejando el éxito de las acciones comerciales implementadas desde 2023.

El resultado operativo creció a €1.898 millones (+5,5%), con una contribución positiva de todos los segmentos de negocio.

El resultado operativo del segmento Vida creció a €969 millones (+4,9%). El Valor de Nuevo Negocio (NBV; por sus siglas en inglés) mejoró a €688 millones (+5,0%).

El resultado operativo del segmento P&C aumentó a €867 millones (+2,4%) beneficiándose también de Liberty Seguros, que se consolidó a partir de febrero de 2024. El Ratio Combinado fue de 91,0% (90,7% 1Q2023), reflejando un menor beneficio por descuentos. El Ratio Combinado no descontado mejoró a 93.7% (94,2% en el 1Q2023).

El resultado operativo del segmento de Gestión de Activos y Patrimonios creció significativamente a €263 millones (+16,7%), gracias al sólido desempeño de Banca Generali.

El resultado operativo del segmento de Holding y Otros Negocios fue de €-129 millones (vs. €-130 millones en 1Q2023).

El resultado neto ajustado fue de €1.119 millones (vs. €1.229 millones en 1Q2023). El 1Q2023 incluyó una ganancia de capital no recurrente (€193 millones netos de impuestos) relacionada con la venta de un desarrollo inmobiliario en Londres. Excluyendo este efecto, el resultado neto ajustado habría aumentado un 8.0%.

El resultado neto creció a €1.256 millones (vs. €1.199 millones en 1Q2023) incorporando una ganancia de capital neta de €58 millones por la venta de TUA Assicurazioni.

El patrimonio neto del Grupo aumentó a €30.1 mil millones (vs. €29,0 mil millones en el año fiscal 2023).

El Margen de Servicio Contractual (CSM; por sus siglas en inglés) creció a €32,2 mil millones (vs. €31,8 mil millones en el año fiscal 2023).

Los Activos Totales Bajo Gestión del Grupo aumentaron a €670,3 mil millones (vs. €655,8 mil millones en el año fiscal 2023).

El Grupo confirmó su sólida posición de capital, con un Ratio de Solvencia de 215% (vs. 220% en el año fiscal 2023). La disminución de 5 p.p. reflejó, en particular, la adquisición de Liberty Seguros. Este efecto, junto con los cambios regulatorios negativos y la provisión de dividendos para el período, se ha compensado parcialmente con la sólida contribución de la generación de capital normalizada y las variaciones positivas del mercado.

SEGMENTO VIDA

- El Valor de Nuevo Negocio (NBV) aumentó a €688 millones (+5,0%) gracias a un fuerte crecimiento del Valor Presente de las Primas de Nuevo Negocio (PVNBP; según sus siglas en inglés) (+52,7%)

- El CSM del segmento Vida creció a €31,3 mil millones (+1,1%)

- El resultado operativo fue de €969 millones (+4,9%)

Las primas brutas emitidas en el segmento Vida mostraron un fuerte crecimiento alcanzando €16,9 mil millones (+28,4%). El desarrollo fue positivo en todas las líneas de negocio, con un desempeño particularmente fuerte en ahorros y pensiones (+52,5%) en Italia y Francia, reflejando las acciones comerciales implementadas desde 2023, así como en China. La línea de protección confirmó su trayectoria de crecimiento saludable (+9,6%) en la mayoría de los países. El unit-linked también aumentó (+8,6%), particularmente en los mercados más grandes de Francia, Italia y Alemania.

Los flujos netos en Vida fueron de €2,3 mil millones, volviendo a niveles positivos. Los flujos netos de salida de ahorros y pensiones (€-106 millones) mejoraron significativamente en comparación con el mismo período del año pasado (€-2.972 millones en 1Q2023), beneficiándose también de las acciones comerciales implementadas desde 2023. Las líneas de protección y unit-linked registraron flujos netos positivos, con protección alcanzando €1.490 millones, liderada por Italia y Francia. Los flujos netos de unit-linked fueron de €951 millones.

Los volúmenes de nuevo negocio (expresados en términos de valor presente de las primas de nuevo negocio – PVNBP) aumentaron significativamente a €17,5 mil millones (+52,7%) gracias a:

- Una fuerte producción de ahorros en Italia para apoyar los flujos netos de negocios tradicionales;

- Francia, beneficiándose del impulso del mercado en ventas híbridas;

- China, que registró volúmenes excepcionales en el primer trimestre (también impulsado por cambios regulatorios que entrarán en vigor en abril) que se espera vuelvan a niveles más normales en adelante;

- Crecimiento del negocio de protección, amplificado por el tratamiento contable IFRS 17 del negocio de protección colectivo en Francia. Después de neutralizar este efecto contable sin implicaciones económicas reales, el PVNBP habría crecido un 31,8%.

El Valor de Nuevo Negocio (NBV) aumentó a €688 millones (+5,0%), apoyado por fuertes volúmenes. El Margen de Nuevo Negocio sobre PVNBP (NBM) fue del 3,94% (-1,79 p.p.). La reducción del NBM se habría reducido a la mitad, alrededor de -0.9 p.p., después de neutralizar el efecto contable del negocio de protección en Francia. Aparte de esto, la reducción refleja principalmente las iniciativas comerciales para apoyar los flujos netos en Italia, el efecto de tasas de interés más bajas y un mayor peso de China.

El Margen de Servicio Contractual de Vida (CSM de Vida) aumentó a €31,3 mil millones (€30,9 mil millones en el año fiscal 2023). El desarrollo positivo fue impulsado principalmente por la contribución del CSM de Nuevo Negocio de Vida de €826 millones, que, junto con el retorno esperado de €424 millones, más que compensaron la liberación del CSM de Vida de €761 millones. Esta última también representó el principal impulsor (aproximadamente 80%) del resultado operativo, que aumentó a €969 millones (€924 millones en 1Q2023).

SEGMENTO PROPERTY & CASUALTY (P&C)

- Las primas aumentaron a €9,5 mil millones (+10,9%)

- Ratio Combinado de 91,0% (+0.3 p.p.). El Ratio Combinado no descontado mejoró a 93,7% (-0.5 p.p.)

- Resultado operativo creció a €867 millones (+2,4%)

Las primas brutas emitidas en P&C crecieron a €9,5 mil millones (+10,9%) impulsadas por el desempeño positivo de ambas líneas de negocio.

El segmento no automotor aumentó un 6,0%, logrando un crecimiento generalizado en todas las principales áreas. Las primas de Europ Assistance crecieron un 6.1%, además de la fuerte expansión de dos dígitos lograda durante 2023.

La línea de automotores aumentó un 17.6% en todas las principales áreas, con dinámicas de negocio particularmente positivas en CEE, Alemania, Italia, Austria y Asia. Excluyendo la contribución de Argentina, un país afectado por la hiperinflación, las primas de la línea de automotores aumentaron un 5,5%.

El Ratio Combinado alcanzó el 91,0% (vs. 90,7% en 1Q2023) debido a un aumento en el ratio de siniestros a 61,7% (+1,1 p.p.), que fue causado principalmente por un menor beneficio del descuento del año corriente. El ratio combinado no descontado mejoró a 93,7% (94,2% en 1Q2023). El ratio de siniestros corriente no descontado (excluyendo catástrofes naturales) se mantuvo estable en 65,9%. El ratio de gastos disminuyó a 29,3% (en comparación al 30,1% en 1Q2023).

El resultado operativo creció a €867 millones (+2,4%) reflejando también la contribución positiva de la consolidación de Liberty Seguros. El resultado operativo del servicio de seguros fue de €685 millones (vs. €667 millones en 1Q2023) a pesar de un menor efecto de descuento de €205 millones en comparación con €250 millones en 1Q2023. El resultado operativo del servicio de seguros no descontado creció un 15,1% a €481 millones (vs. €418 millones en 1Q2023).

El resultado de inversiones fue de €182 millones (€180 millones en 1Q2023), reflejando un aumento de €124 millones en los ingresos de inversiones operativos que fue compensado por un aumento de €123 millones en los gastos financieros de seguros.

Segmento de Gestión de Activos y Patrimonios

- El resultado operativo de Gestión de Activos y Patrimonios aumentó a €263 millones (+16,7%)

- El resultado operativo del grupo Banca Generali aumentó a €156 millones (+41,7%)

El resultado operativo del segmento de Gestión de Activos y Patrimonios fue de €263 millones (+16,7%).

En particular, el resultado operativo de Gestión de Activos fue de €107 millones (-7,0%). Los ingresos operativos mostraron un desarrollo positivo (+3,1%), reflejando en particular el crecimiento de las comisiones recurrentes a €214 millones (+3,9%).

Los gastos operativos aumentaron a €142 millones (+12,3%), impactados principalmente por una diferencia en el momento de los costos de compensación variable, que el año pasado se registraron en el segundo trimestre. Excluyendo este ítem, el resultado operativo sería estable.

El resultado operativo del grupo Banca Generali aumentó a €156 millones (+41,7%), gracias a la contribución positiva del margen de interés neto, la continua diversificación de las fuentes de ingresos por comisiones y la importante contribución de las comisiones por desempeño. Los flujos netos totales en Banca Generali en 1Q2024 fueron de €1,6 mil millones.

El resultado neto del segmento de Gestión de Activos fue de €60 millones (-23,9%). Además del ítem de gastos operativos mencionado anteriormente, el resultado neto también se vio impactado por algunos costos por unica vez relacionados con la adquisición de Conning Holdings Limited y una diferencia al momento del pago de impuestos, que el año pasado se registraron en el segundo trimestre. Ajustando por los efectos de tiempo operativos y no operativos, el resultado neto habría disminuido en menos del 5%.

Los activos bajo gestión (AUM; por sus siglas en inglés) de las compañías de Gestión de Activos fueron de €518 mil millones, ligeramente por encima comparado con FY 2023. Los AUM de terceros se mantuvieron prácticamente estables en €104 mil millones comparado con el FY 2023. Los flujos netos de clientes externos fueron positivos en €0,4 mil millones en 1Q2024.

Segmento de Holding y Otros Negocios

- Resultado operativo estable en €-129 millones

- Contribución positiva de Francia

El resultado operativo del segmento de Holding y Otros Negocios se mantuvo estable en €-129 millones (vs. €-130 millones en 1Q2023). La contribución de Otros negocios fue de €25 millones, creciendo en €7 millones comparado con 1Q2023, gracias a la mejora en los ingresos por inversiones de Francia.

Los gastos operativos de Holding aumentaron a €-155 millones, reflejando principalmente costos de proyectos y pagos basados en acciones más altos que fueron de €-23 millones en 1Q2024 (€-20 millones en 1Q2023).

Perspectivas

En los próximos meses, la temporalidad y la magnitud esperadas de los recortes de tasas por parte de los bancos centrales están previstas a impulsar los mercados financieros en EE.UU. y Europa a medida que las presiones inflacionarias continúan disminuyendo, aunque de manera más gradual que en 2023. Se espera que la FED y el BCE procedan con cautela en el alivio de su política en medio de mercados laborales ajustados y un fuerte crecimiento de los salarios. Se prevé que el crecimiento global en 2024 pueda desacelerarse ligeramente en comparación con 2023, mientras que la Zona Euro se recuperará después de un período prolongado de estancamiento.

En este contexto y en línea con las prioridades establecidas en el plan “Lifetime Partner 24: Driving Growth”, el Grupo continúa ejecutando su estrategia para reequilibrar la cartera de Vida para aumentar aún más la rentabilidad y asignar capital de manera más eficiente. También mantendrá su enfoque en la simplificación e innovación de productos, con la introducción de una gama de soluciones modulares de productos diseñadas para satisfacer las necesidades de los clientes y comercializadas a través de los canales de distribución más adecuados y eficientes. Las áreas de enfoque principales incluyen protección y salud, así como seguros de capitalización.

En el segmento de Property & Casualty, el objetivo del Grupo es maximizar el crecimiento rentable – con un enfoque en la línea no automotores – en sus mercados de seguros, fortaleciendo particularmente su posición y oferta en países con alto potencial de crecimiento. El Grupo fortalecerá su enfoque adaptativo hacia los ajustes tarifarios en las líneas de automotores y no automotores, teniendo en cuenta el aumento en los costos de cobertura de reaseguro debido al aumento de reclamaciones por catástrofes naturales en los últimos años. El crecimiento del segmento P&C continuará con el objetivo de mejorar su liderazgo en el mercado de seguros europeo para individuos, profesionales y pequeñas y medianas empresas (Pymes) beneficiándose también de la reciente adquisición de las operaciones de Liberty Seguros en España, Portugal e Irlanda.

En el segmento de Gestión de Activos y Patrimonios, tras el importante hito de la adquisición de Conning Holdings Limited completado el 3 de abril de 2024, Gestión de Activos continuará implementando su estrategia con los objetivos de expandir la oferta de productos, particularmente en activos reales y privados, mejorar las capacidades de distribución a terceros, y extender su presencia en nuevos mercados. En Gestión de Patrimonios, el grupo Banca Generali continuará centrado en sus objetivos de crecimiento, rentabilidad y remuneración de los accionistas como se detalla en su plan estratégico.

Con referencia a la política de inversión del Grupo, continuará persiguiendo una estrategia de asignación de activos orientada a asegurar la consistencia con las obligaciones hacia los asegurados y, donde sea posible, a aumentar los rendimientos actuales.

El Grupo confirma su compromiso de perseguir un crecimiento sostenible, mejorar su perfil de ganancias y liderar la innovación. Esto con el fin de lograr una tasa de crecimiento anual compuesto de las ganancias por acción entre 6% y 8% en el período 2021-2024, generar un Flujo de Caja Neto de Holding superior a €8,5 mil millones en el período 2022-2024 y distribuir dividendos acumulados a los accionistas por un monto entre €5,2 mil millones y €5,6 mil millones en el período 2022-2024, con una política de ratchet en el dividendo por acción. Con el pago del dividendo de 2023 el 22 de mayo, el Grupo alcanza este último objetivo alcanzando dividendos acumulados en el período 2022-2024 de €5,5 mil millones.

Eventos significativos después del 31 de marzo de 2024

El 3 de abril, Generali anunció la finalización de la adquisición de Conning y sus afiliadas de Cathay Life.

El 18 de abril, Generali presentó una nueva estructura organizativa del Grupo integrado de seguros y gestión de activos.

El 24 de abril, la Junta General Anual de 2024 aprobó los Estados Financieros de 2023, la distribución de dividendos y la recompra de acciones por €500 millones.

Otros eventos significativos ocurridos después del final del período están disponibles en el sitio web corporativo del grupo.