El poder de generación de pérdidas de la naturaleza, junto con las crisis socioeconómicas y geopolíticas de los últimos años, ayudaron a impulsar las tasas de reaseguro de propiedad a máximos de 20 años en la temporada de renovaciones de enero de 2023.

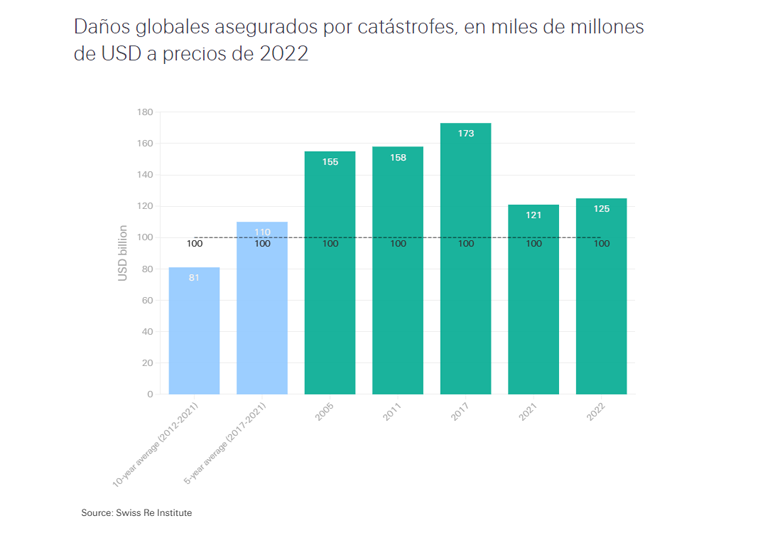

Las pérdidas económicas globales por desastres naturales ascendieron a USD 275000 millones en 2022. Con USD 125000 millones, las pérdidas aseguradas cubrieron el 45% de los daños, el cuarto total más alto para un solo año en los registros de sigma. Hoy en día, las pérdidas aseguradas globales anuales de más de USD 100 mil millones por catástrofes naturales son estándar.

Una tormenta económica predominante en 2022 fue la alta inflación que, al elevar el valor nominal de los edificios, vehículos de motor y otros activos fijos que cubren las aseguradoras, hizo subir los siniestros para cubrir el costo de las reparaciones. El huracán Ian fue el evento más costoso de 2022, lo que resultó en pérdidas aseguradas estimadas en USD 50-65 mil millones. La tormenta tocó tierra en una zona de gran valor económico, urbanización y crecimiento demográfico, lo que demuestra el papel que desempeñan estos factores como principales impulsores de las graves pérdidas ocasionadas por las catástrofes naturales.

Las crecientes pérdidas por catástrofes apuntan a la necesidad de una comprensión completa de todos los factores de riesgo, en particular con respecto a los peligros secundarios, que no siempre se controlan tan de cerca como los riesgos de peligros primarios. La experiencia de pérdidas de 2022 ofrece información para las reaseguradoras, incluida la necesidad de un mejor monitoreo y el intercambio de datos granulares de exposición; la importancia de los periodos de observación y la eliminación del sesgo de las pérdidas históricas; y la necesidad de modelos y decisiones de suscripción que se ajusten rápidamente a las condiciones físicas y socioeconómicas que cambian rápidamente.

Esperamos que las condiciones difíciles de los mercados persistan en 2023, en función de la creciente demanda de cobertura y los valores más altos de los activos asegurados impulsados por la inflación. Por el lado de la oferta, una reducción en el apetito por el riesgo por parte de los proveedores de capital ha limitado la capacidad del mercado. Las subas de tipos de interés para luchar contra la inflación también han influido, al aumentar el coste del capital y reducir el valor de los activos financieros.

Fuente: Swiss Re Institute

Por Chandan Banerjee, Economista de Catástrofes Naturales, Investigación y Estrategia Económicas del Grupo y Lucia Bevere , Analista Principal de Datos de Catástrofes, Swiss Re Institute y Thierry Corti , Líder de Cambio Climático, Swiss Re Institute y James Finucane, Economista Principal, Swiss Re Institute y Roman Lechner, Líder de Investigación Económica de P&C, Swiss Re Institute