- La brecha de inversión climática abarca los cuatro principales sectores emisores de carbono: energía, transporte, edificios e industria.

- La identificación de la brecha de inversión permite el seguimiento del progreso anual hacia una economía neta cero para 2050.

- Una acción público-privada decisiva puede sellar el déficit.

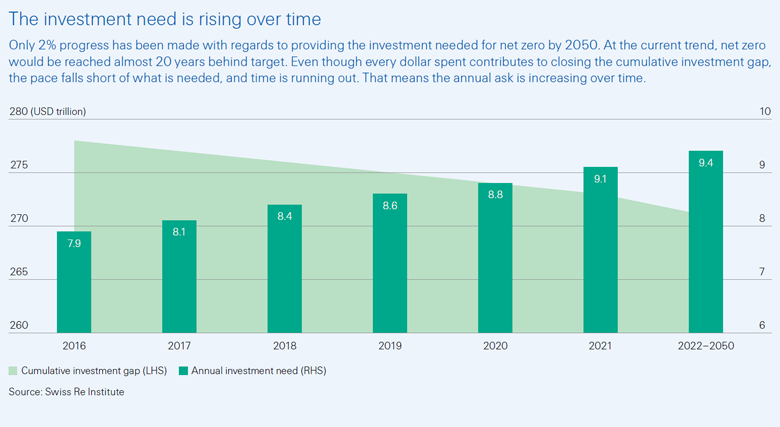

Las inversiones climáticas deben realizarse antes y en una escala mucho mayor si el mundo quiere cumplir el Acuerdo de París y los objetivos de cero emisiones netas para 2050. Así lo revela un nuevo estudio del Swiss Re Institute que rastrea el progreso en la descarbonización de la economía. La comparación de las inversiones necesarias para alcanzar el cero neto con el gasto hasta la fecha muestra una brecha de inversión climática de más de USD 270 billones en los sectores de energía, transporte, edificios e industria entre 2022 y 2050. Esta brecha se puede cerrar a través de esfuerzos colectivos por parte del público y sectores privados.

Jérôme Haegeli, economista jefe del grupo en Swiss Re, dijo: “Las inversiones en descarbonización han estado creciendo en un promedio del 5% por año desde 2016. Para poner esto en perspectiva, si esta tendencia continúa, significa que los objetivos netos cero para 2050 probablemente se perderá por 20 años. Identificar la brecha de inversión climática hace posible rastrear el progreso anual hacia una economía neta cero. Pero el cambio solo puede ocurrir al ritmo requerido si los sectores público y privado trabajan juntos para desbloquear el capital y canalizarlo de manera dirigida”.

La brecha de inversión más grande hacia los objetivos netos cero se encuentra en el sector del transporte, con un estimado de USD 114 billones, y la mayoría de las inversiones se necesitan para la infraestructura de vehículos eléctricos. En el sector energético, la brecha de inversión se estima en USD 78 billones, con el principal déficit en energía renovable e infraestructura relacionada. Los sectores de edificación e industrial requieren inversiones estimadas de 65 billones de dólares y 14 billones de dólares respectivamente, siendo la eficiencia energética la principal palanca de descarbonización de ambos sectores.

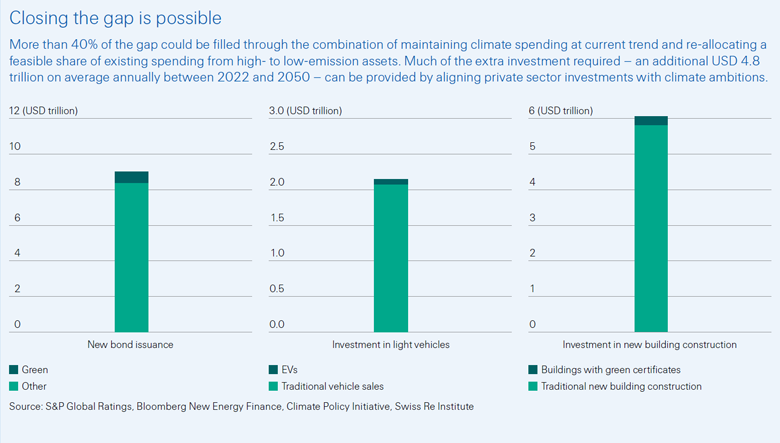

Si las inversiones año tras año aumentaran de manera gradual y constante más allá de la tendencia de crecimiento anual, la brecha podría cerrarse a mediados de siglo. Esto podría lograrse alineando cada vez más el gasto de capital actual con objetivos netos cero. La mayor parte de la inversión debe provenir de los sectores privados. El sector público debe crear el marco para que el sector privado redirija el capital existente hacia inversiones climáticas.

La industria de seguros juega un papel vital en la transición verde

Dado el horizonte a largo plazo de sus pasivos y el capital a largo plazo que tienen disponible para comprometer, los inversores institucionales, como los fondos de pensiones o las compañías de seguros, están bien posicionados para desempeñar un papel en la transición verde. Por ejemplo, la industria de seguros puede impulsar el mercado financiando soluciones de descarbonización emergentes, como tecnologías de captura y eliminación de carbono e inversiones en infraestructura sostenible. Como absorbente de riesgos, la industria puede mejorar el perfil de riesgo-rendimiento de los proyectos de inversión amigables con el clima. Al fijar el precio de los riesgos y compartir la experiencia del conocimiento del riesgo, la industria puede permitir que los participantes del mercado tomen decisiones de inversión claras e informadas.

Además de la inversión pública directa en proyectos ecológicos, los gobiernos deben crear confianza en los mercados clave con un marco de políticas e incentivos claros, mientras que los reguladores financieros deben establecer reglas estandarizadas para hacer cumplir los objetivos.

Jérôme Haegeli dijo: “De hecho, el mercado de bonos verdes todavía representa menos del 2% del valor del mercado mundial de bonos, lo que significa que es demasiado pequeño. Se necesitan medidas más enérgicas para reducir las barreras a la inversión y la convergencia internacional en la taxonomía. para el clima y las inversiones verdes”.

Fuente: Swiss Re Institute