Se revertirá levemente la tendencia de baja de precios en el reaseguro global

El mercado mundial de reaseguros está muy bien capitalizado y tiene sobrada capacidad y solvencia para absorber sin inconveniente alguno las catástrofes de la naturaleza acaecidas en el año 2017, que lo han convertido en récord, con pérdidas que sumaron 330 billones de dólares. Debido a esto, existe consenso en que se revertirá levemente la tendencia de baja de precios que se venían observando desde hace años, aunque no hay uniformidad en los criterios del porcentaje de los aumentos y en cómo se diferencian estrictamente por regiones y tipos de riesgos. Por su parte, el mercado argentino se verá afectado en menor medida que las áreas más vulnerables y fuertemente aseguradas por los fenómenos naturales de huracán y terremoto. No obstante, al estar inmerso en una economía global, se observarán renovaciones con muy moderados incrementos.

Escribe Lic. Guillermo J.G. Pastore, CEO Special Division Reinsurance Bokers

La economía

La economía

Es innegable que la actual administración recibió al país en condiciones paupérrimas y sin beneficio de inventario. Desarticular un esquema que nos precipitaba a la hiperinflación con una alarmante desconexión con el mundo no era tarea simple. La política de gradualismo implementada satisface a algunos e incomoda a otros. La eliminación del cepo cambiario y el acuerdo por la deuda fueron laudos reconocidos y materializados rápida y eficazmente. No merecen la misma calificación la implementación del aumento tarifario, la lucha contra la inflación y la desburocratización del Estado. El déficit fiscal, el endeudamiento como contrapartida a la reducción de la emisión monetaria, un crecimiento lento, y la falta de decisión para desarticular los piquetes tampoco complacen al electorado que más apoyó a la actual administración.

El déficit fiscal no tiene una solución inmediata debido a la muy complicada reducción del gasto compuesto fuertemente por jubilaciones, salarios y gastos sociales. El aumento de los ingresos es a su vez dificultoso, dado que es impensable incrementar la muy abultada presión fiscal. Queda el crecimiento del producto que en el mejor de los casos no va a alcanzar para generar una mejora substancial en relación a las expectativas.

El endeudamiento es una herramienta sustitutiva en el mediano plazo de la exagerada emisión para financiar el gasto. Si bien a partir de la reducción del riesgo soberano la tasa básica de financiación se ha reducido, por otra parte la tendencia que impulsa Estados Unidos para enfriar su economía predice aumentos graduales en la tasa de referencia, lo que repercutirá en un incremento de los servicios de la deuda. Si bien el porcentaje de endeudamiento es todavía aceptable, depender de él ante una crisis extra muros nos pondría en una situación delicada, dado que empezamos a depender cada vez más de este flujo. Otro inconveniente es que la financiación es de corto plazo, lo que reduce aún más el margen de maniobra.

La inadecuada segmentación, consultas forzadas y pobre comunicación del sinceramiento tarifario generaron zozobras innecesarias, dado que mayoritariamente se reconocía un monumental atraso. Independientemente del entendible tono liberal de la actual administración, no debería haber permitido en un inicio a las cadenas de comercialización de alimentos y medicamentos aumentos irracionales que no tienen que ver con el costo de producción primaria. Esta neutralidad trajo aparejada una tasa de inflación mayor a la esperada, sobre todo en el primer año. Los piquetes, aparte de ser una incomodidad, son un triste símbolo de debilidad institucional que a todo inversor local o foráneo le hacen pensar más de una vez la solidez de un sistema, reduciendo la confianza al momento de decidir invertir, dado que en ningún país civilizado se permite la utilización del espacio público para extemporáneas manifestaciones de cualquier tipo, donde además de alterar el orden se limita la posibilidad de circular al ciudadano común, todo esto con casi nula intervención de la fuerza pública.

La peor sequía en la zona núcleo generará un impacto en la actividad de algo menos de 1 punto del PBI real 2018, considerando una reducción en la soja y el maíz del 22% y el 12%, respectivamente.

Las buenas noticias para este año son: la gradual recuperación de nuestro mayor socio Brasil, con un incremento estimado del PBI de casi el 3%. Es también muy bueno el aumento de la inversión en infraestructura y la expansión del crédito, todas medidas impulsadas fuertemente por el gobierno. Recientemente, el INDEC publicó las estimaciones de indigencia y pobreza del segundo semestre de 2017, donde se observa una mejora respecto del año anterior: la indigencia cayó de 6.2% a 4.8% y la pobreza, que afectaba a finales de 2016 al 30.3% de la población, disminuyó su incidencia a 25.7%. Esta buena noticia es sin duda otro importante logro a ser capitalizado políticamente.

El Reaseguro Mundial

2017 será recordado como un año de récords en catástrofes de la naturaleza. Los huracanes Harvey, Irma y María, los terremotos en México y los incendios forestales en Estados Unidos, junto con otros acontecimientos de menor tenor, sumaron pérdidas por 330 billones de dólares. Esta cifra sólo fue superada en 2011 cuando se alcanzaron los 354 billones de dólares (el mayor siniestro fue el terremoto de Tohoku en Japón). A partir de las pérdidas del año pasado, que duplicaron la estadística promedio anual de daños causados por la naturaleza, existe consenso en que se revertirá levemente la tendencia de baja de precios que veníamos observando desde hace años. No hay uniformidad en los criterios del porcentaje de los aumentos y en cómo se diferencian estrictamente por regiones y tipos de riesgos. Aún no contamos con cifras definitivas de las pérdidas y, según el modelo que se utilice para estimar el monto siniestrado, se observan diferencias de tenor. Se necesitará todavía trabajar un largo período para determinar las cuantiosas pérdidas de beneficios que arrojaron las catástrofes. Incluso con bastantes imprecisiones, los pronósticos vaticinan que las pérdidas producidas sólo por los huracanes que impactaron en Estados Unidos, Puerto Rico e islas del Caribe y los terremotos en México superarán los 100 billones de dólares asegurados/reasegurados, aunque los daños económicos rondarán los USS 220 billones. Los primeros programas en reaccionar con incrementos de entre el 10 y el 15% fueron los facultativos con componentes de exposición catastrófica, esto fue por los meses de Octubre/Noviembre 2017. Los contratos dependen no sólo de la exposición y del tipo de riesgo, sino también del mercado que cotiza, y se dividen entre quienes retienen la mayoría del negocio y quienes dependen de las retrocesiones.

Las primeras reacciones y comentarios tendieron a impulsar un aumento importante, que se reflejó en algunos facultativos y en muy pocas renovaciones de contratos selectivos, hacia fines del pasado año. Actualmente, esa tendencia se morigera y apunta a incrementos mucho más moderados. Estimamos que el mercado global de renovaciones no será satisfactorio para las expectativas exageradas de aumento, las cuales en un comienzo auguraban hasta dos dígitos. Es más probable que ronden el dígito: un 5% pareciera ser el número que encuentra mayor coincidencia como promedio para 2018 a nivel global. No obstante, el incremento se está segmentando entre catastrófico y no catastrófico, entre afectado y no afectado, por tipo de riesgo y dependiendo de qué mercado lidera, es decir, quién esté más condicionado por las retrocesiones. Todo apunta a que los mayores aumentos están siendo soportados por Estados Unidos y el resto del mundo sólo está observando subas muy diferenciadas en programas afectados. Se estima que algunas zonas de Estados Unidos se encuentran actualmente en su ciclo más fuerte de llegada de huracanes en 40 o 70 años. Este es un ciclo de clima natural que produjo condiciones de huracán extremadamente peligrosas en los años 1930 y 1940, y ahora se está repitiendo. Hay predicciones que 2018 será una repetición de 2017, y posiblemente otro récord, aunque ocurrirán en diferentes lugares. Se podrían esperar 16 tormentas con nombre, 8 huracanes, de los cuales 4 serían mayores y, potencialmente, 4 podrían ingresar al continente estimando que dos de ellos podrían causar gran impacto en los Estados Unidos. Las temperaturas del agua del océano continúan siendo más cálidas de lo normal en la mayor parte de la cuenca del Atlántico y, especialmente, en la región del Caribe y el Atlántico cerca de los Estados Unidos. Esto es muy similar a las temperaturas oceánicas del año pasado, y esto nuevamente conducirá a tormentas tropicales y/o huracanes que se forman y/o fortalecen cerca de los Estados Unidos. No obstante lo expuesto, a excepción de Estados Unidos, y por el excesivo apetito de primas, las renovaciones de Enero y Abril no marcaron la tendencia alcista esperada y de pronunciarse esta conducta, se definirían condiciones de renovación sin variación para Junio. Es increíble que con las pérdidas acaecidas y con expectativas de un 2018 complejo, los precios no suban como técnicamente deberían.

El Lloyd’s de Londres experimentó un 2017 lamentable impulsado por las bajas condiciones del mercado y un fuerte impacto por las catástrofes naturales, que trasuntaron en una pérdida de £ 2 mil millones, reflejando un índice combinado de 114.0% (2016: 97.9%). A pesar de las pérdidas, la posición de capital de Lloyd’s es robusta, donde las calificaciones financieras se mantienen en A (Excelente) desde A.M Best, A + (fuerte) de Standard & Poor’s y AA- (muy fuerte) de Fitch.

El Lloyd’s de Londres experimentó un 2017 lamentable impulsado por las bajas condiciones del mercado y un fuerte impacto por las catástrofes naturales, que trasuntaron en una pérdida de £ 2 mil millones, reflejando un índice combinado de 114.0% (2016: 97.9%). A pesar de las pérdidas, la posición de capital de Lloyd’s es robusta, donde las calificaciones financieras se mantienen en A (Excelente) desde A.M Best, A + (fuerte) de Standard & Poor’s y AA- (muy fuerte) de Fitch.

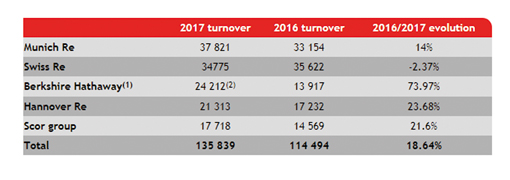

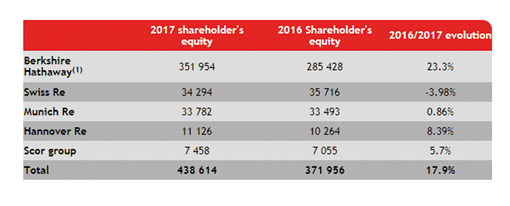

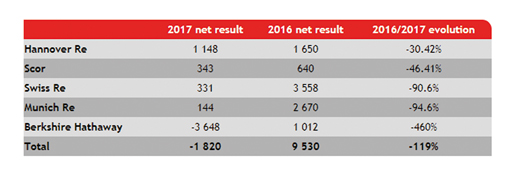

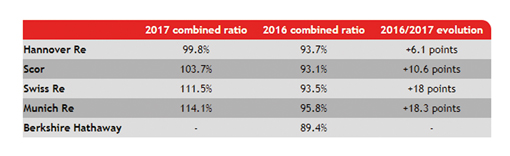

A continuación, detallamos cuadros de la evolución de las primas, capital y resultados de los reaseguradores más voluminosos y capitalizados del planeta, donde independientemente de una mayor suscripción en cuatro de cinco, en todos ellos se observa un deterioro de los resultados.

El mercado mundial de reaseguros está muy bien capitalizado y tiene sobrada capacidad y solvencia para absorber sin inconveniente alguno las catástrofes acaecidas. Obviamente, existen operadores más impactados que otros y de distinto grado de capacidad financiera (siempre dentro de parámetros adecuados), en los cuales accionistas y management están tomando decisiones diferentes y, ante afectaciones severas, realizan activos o analizarán fusiones, sobre todo los considerados pequeños, siempre en un mundo de grandes.

La situación local

La Argentina es un país catastrófico. Las inundaciones, las granizadas y las sequías que padece nuestro país por efecto de la naturaleza son de consideración. Hoy en día, por ejemplo, la sequía es un tema de marcada relevancia. Desafortunadamente, en ocasiones, no se está debidamente asegurado o directamente no se contrata la cobertura. Independientemente de esto, los reaseguradores pagaron importantes sumas por fenómenos de la naturaleza en la última década. También existe el riesgo de terremoto, aunque un tanto menospreciado por la pequeña magnitud de las acumulaciones. Sin embargo, éste es un reaseguro que deberíamos replantearnos. Lo mismo sucede con los riesgos por vendavales y rayos (la Cuenca del Plata es la segunda más riesgosa del mundo).

El mercado local se verá afectado en menor medida que las áreas más vulnerables y fuertemente aseguradas por los fenómenos naturales de huracán y terremoto. No obstante, al estar inmerso en una economía global, se observarán renovaciones con muy moderados incrementos. Así como la Argentina se benefició en los últimos años con rebajas por encima de la capacidad mundial, ahora, en forma minúscula, deberá afrontar algún eventual cambio de tendencia, pero sin ningún sobresalto.

El mercado nacional de reaseguros, que no tiene un tamaño relevante, será beneficiado durante este ejercicio con un 40% de la cesión en un tránsito hacia su virtual desaparición. Las modestas expectativas de dar capacidad a otros territorios, comenzando con Paraguay, se ven frustradas por lógicos cambios en las normativas del vecino país, que aumenta las calificaciones para admitir a un reasegurador foráneo. Desde 2011, nuestro mercado atrasa. Las preocupaciones no se centraron en la solvencia del mercado o en la mejora de las estructuras o en la necesidad imperiosa de nuevos productos. Todo giró en pergeñar un fútil sistema de inmensa burocracia administrativa y de conseguir dólares a cuentagotas para poder pagar las primas de las retrocesiones. Desde hace poco tiempo, y gracias a una visión actualizada de la realidad, hay una desregulación lenta, pero segura, mayor liquidez en la transferencia hacia ambos lados de divisas y un sentido pragmático de lo que significa la actividad. Por ello, podemos concentrarnos en proponer nuevas alternativas de distribución y novedosos productos. Nos concentramos en la elaboración de productos tratando de aggiornar experiencias internacionales a las necesidades domésticas.

El seguro de Índice

El seguro de Índice

El seguro/reaseguro paramétrico propone dar soluciones al tratamiento del incremento de la volatilidad y a los rindes producto del manejo de la genética en los cultivos. La volatilidad es la justificación financiera para la transferencia de riesgo climático, y la tecnología permite que sea a costos razonables. En nuestro país, el 15% de los productores tiene el 90% de la tierra y el rol del Estado debería propugnar por una ley de seguro agrícola. El 75% de las pérdidas la producen las sequías y las inundaciones. Al no haber cobertura para la catástrofe y sus consecuencias, hay un desborde sobre toda la cadena. El mercado local cuenta con alta penetración, poco volumen y pobre resultado técnico. Es menester separar los riesgos discretos de los catastróficos y generar un nivel de agregación por partido/departamento para evitar la selección adversa e indemnizaciones por riesgos no cubiertos. La base de datos usada para tarifar es la misma que se usa en el proceso de ajuste de daños. Hoy sólo existe un texto de póliza aprobado para riesgos varios. En conjunto con el organismo de contralor deberíamos elaborar una póliza acorde a las necesidades y que se emita por el ramo pertinente.

Déficit habitacional

Es menester también conseguir una solución desde el seguro/reaseguro al déficit habitacional de la Argentina. El Gobierno está impulsando el crédito, pero es necesario adicionar una herramienta que cubra el porcentaje que las entidades financieras no prestarán dado que lo hacen sobre el valor de una porción que ronda el 70% del precio de la propiedad. En Estados Unidos, este producto se llama PMI (Private Mortgage Insurance), que en español significa seguro hipotecario privado. Normalmente, cuando un prestatario hace un pago inicial de menos de cierto porcentaje, la entidad financiera requiere que el prestatario compre un seguro hipotecario privado. Esto protege al prestamista de perder dinero si el prestatario termina en una ejecución hipotecaria. El PMI es organizado por el prestamista y provisto por compañías de seguros privadas. La forma más común de pagar el PMI es con una prima mensual, que se agrega al pago de la hipoteca. Este seguro ayuda a calificar para un préstamo, que de otro modo no podría obtenerse, y también para un análisis diferenciado de la tasa de interés a aplicar. En nuestro país no existe experiencia en esta modalidad. Por lo tanto, se necesitan condiciones de cobertura, textos de póliza, tarifas y reaseguro que permitan desarrollar este producto ante la importante demanda habitacional existente.

Riesgo cibernético

En la Argentina está muy poco desarrollado el seguro contra riesgos cibernéticos, en el cual la protección es contra el robo de información que usan delincuentes para perpetrar un fraude. Los números de DNI y de tarjetas de crédito robados, o los registros de salud, les permiten realizar compras no autorizadas, obtener medicamentos recetados para revenderlos, enviar facturas médicas fraudulentas e incluso revender la información robada a otros estafadores. Una política de riesgo cibernético protege ante demandas de terceros y cubre el costo de investigar una violación de datos, de notificar a los clientes sobre una infracción y de proporcionar servicios de supervisión de crédito. Vale aclarar que no cubre el robo de dinero o valores. El delito cibernético ocurre cuando piratas informáticos transfieren fondos ilegalmente o hacen que el banco transfiera fondos por medios fraudulentos. Los empleados de empresas que cuentan con información de terceros responden a veces los correos electrónicos de personas que se hacen pasar por clientes o proveedores de confianza. Estos impostores inducen a los empleados a transferir fondos o a proporcionar información. Los fondos transferidos voluntariamente a terceros por inducción fraudulenta pueden no estar cubiertos.

Inteligencia Artificial

La Inteligencia Artificial (IA) se ha involucrado en la medicina, la industria automotriz, las finanzas, la manufactura, la agricultura y el marketing, donde «la big data», la interconexión entre humanos y máquinas, y la tecnología que enseña a las máquinas a aprender de la experiencia, modifican la visión del futuro. Sólo la llamada «big data», donde a partir de enorme cantidad de información se obtienen patrones recurrentes y correlaciones que utilizando algoritmos tratan de predecir conductas, genera tantos desafíos como incertidumbre en su utilización. Estos nuevos riesgos asociados con la IA son asegurables pero deben ser profundamente estudiados para calificarlos, brindar adecuada cobertura y tarifarlos. Según prestigiosos aseguradores: «El uso creciente de IA plantea numerosas preguntas de riesgo. Por ejemplo, en un accidente causado por un vehículo autónomo, ¿quién sería responsable: el usuario, el fabricante o el creador del algoritmo que está detrás de la tecnología? ¿Cuáles serían las consecuencias del seguro de un error de IA o un ciberataque? El desafío es cómo utilizar IA para mejorar la competitividad, reducir la exposición al riesgo y mejorar las ganancias mediante un mayor uso de la automatización». Existe un largo camino por recorrer en materia de innovación y generación de productos que las actuales necesidades demandan. Sólo esperamos poder trabajar en concordancia con los organismos de regulación para que acompañen el necesario cambio hacia el futuro.