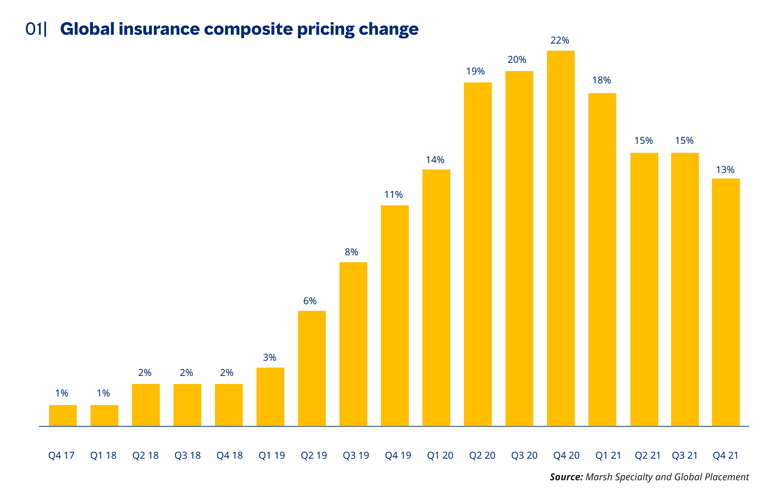

Los precios de los Seguros Comerciales Globales aumentaron 13% en el cuarto trimestre 2021

En Latinoamérica el incremento fue del 4% en general; el seguro cyber aumentó 40% en promedio, y más del 80% de clientes de todas las industrias tuvieron aumento en las primas cibernéticas.

El Informe Del Mercado Mundial de Seguros es la medida patentada de Marsh del cambio de precio de las primas de seguros comerciales globales en el momento de la renovación, lo que proporciona información sobre los principales mercados de seguros del mundo.

Los precios de los seguros comerciales globales aumentaron un 13% en el cuarto trimestre de 2021, una disminución con respecto a los aumentos del 15% en el segundo y tercer trimestre. Los aumentos de precios globales alcanzaron su punto máximo en el cuarto trimestre de 2020 con un 22% y se desaceleraron o permanecieron estables durante 2021.

Los precios de los seguros cibernéticos volvieron a aumentar significativamente; por ejemplo, aumentaron un 130% en Estados Unidos, y un 92% en el Reino Unido.

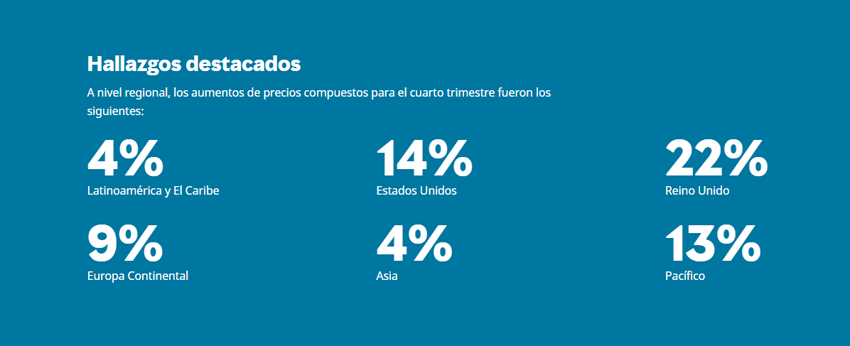

Hallazgos destacados

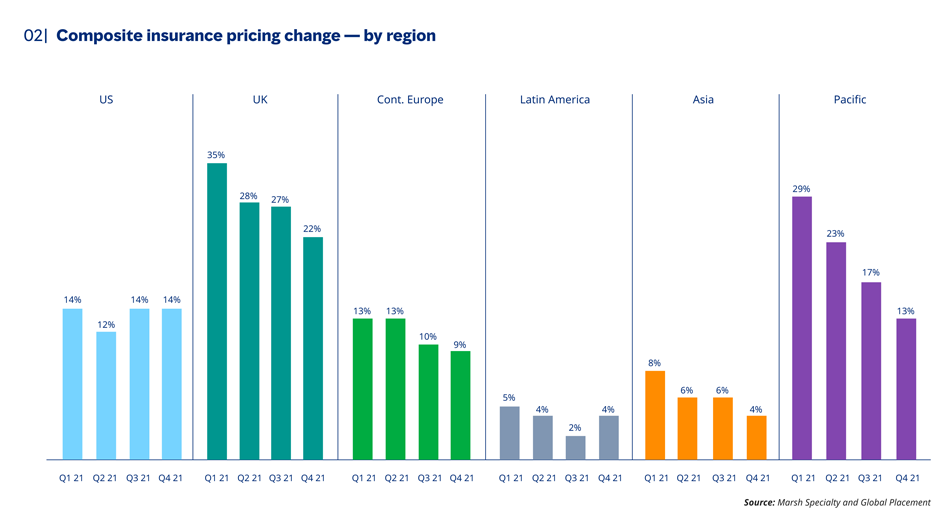

A nivel regional, los aumentos de precios compuestos para el cuarto trimestre fueron los siguientes:

- 4% Latinoamérica y El Caribe

- 14% Estados Unidos

- 22% Reino Unido

- 9% Europa Continental

- 4% Asia

- 13% Pacífico

Precios en Latinoamérica y el Caribe

Los seguros de Daños Materiales impulsan el aumento

Los precios de los seguros aumentaron 4% en Latinoamérica y el Caribe (LAC) en el cuarto trimestre del 2021. El precio de Responsabilidad Civil fue nuevamente la única disminución observada en una línea importante de productos a nivel mundial.

Los precios de los seguros de Daños Materiales aumentaron un 7%, frente al 2% del trimestre anterior.

- La tasa de aumento de precios para seguros de Daños Materiales se mantuvo sin cambios desde el tercer trimestre en Brasil y Colombia; en el resto de la región aumentó en el rango de 5% a 10%.

- Los clientes experimentaron aumentos de precios en toda la región cuando se requería capacidad facultativa.

El precio de seguros de Responsabilidad Civil disminuyó un 3%, siendo el séptimo trimestre consecutivo de disminución.

- La capacidad local y la competencia continuaron mitigando los precios de Responsabilidad Civil.

- Los programas grandes y complejos continuaron experimentando pequeños aumentos en toda la región, especialmente cuando había una necesidad de capacidad facultativa.

Los precios de las líneas financieras y profesionales aumentaron un 12%, por debajo del aumento del 17% en el tercer trimestre.

- En Colombia, la incertidumbre con respecto a la interpretación de la Contraloría General de la República sobre la exposición fiscal de las empresas estatales ha llevado a restricciones de capacidad y un aumento significativo en las primas.

- En promedio, los precios cibernéticos aumentaron un 40%; aunque algunos clientes experimentaron incrementos superiores al 400%.

- Más del 80 % de los clientes de todas las industrias experimentaron un aumento en las primas cibernéticas en 2021.

- Si bien es un desafío, es importante administrar cuidadosamente la información de suscripción que ahora se requiere para colocar la cobertura de riesgo cibernético.

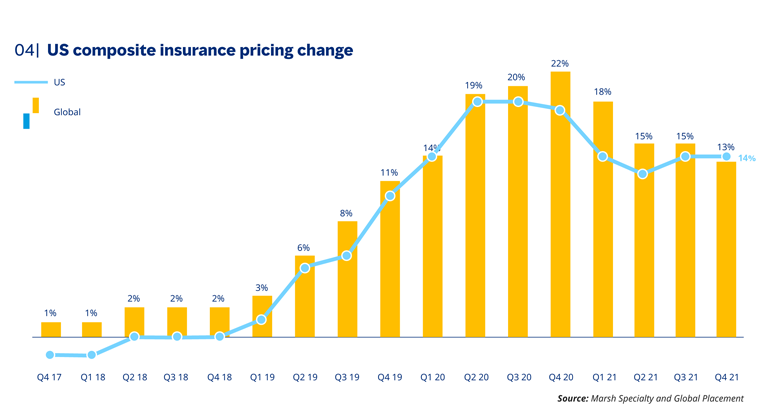

Precios de Estados Unidos

Los siniestros de cyber ejercen presión sobre las Líneas Financieras y Profesionales

Los precios de los seguros aumentaron un 14% en Estados Unidos en el cuarto trimestre de 2021, la misma tasa de aumento que el trimestre anterior.

Los precios de los seguros de Daños Materiales aumentaron 7%, en comparación con el 10% del tercer trimestre.

- Los clientes con mala calidad de riesgo, pérdidas significativas o exposición significativa a peligros de catástrofes secundarias (CAT, por sus siglas en inglés), incluidos incendios forestales, tormentas convectivas e inundaciones pluviales, generalmente experimentaron aumentos de tarifas superiores al promedio.

- Clientes sin pérdidas, con buena calidad de riesgo y en industrias demandadas pudieron acceder a capacidad excedente, lo que ayudó a mitigar aumentos de precios y deterioro de términos de pólizas.

- Los suscriptores examinaron la cobertura de elemento de tiempo contingente, especialmente para proveedores no identificados, luego de una serie de grandes pérdidas por riesgo.

- Las aseguradoras continuaron presionando por términos y condiciones más estrictos, incluyendo deducibles, ciberdaños no físicos y exclusiones de enfermedades transmisibles.

Los precios de los seguros de Responsabilidad Civil aumentaron un 4%, por debajo del 7% del tercer trimestre. Excluyendo la compensación de los trabajadores, el aumento fue del 7%.

- Los precios de responsabilidad civil de automóviles en general aumentaron un 4%; las organizaciones con flotas más grandes aumentaron en promedio un 8%, las más pequeñas un 2%.

- Los límites primarios aumentaron nuevamente a medida que las aseguradoras generales líderes buscaban puntos de vinculación más altos.

- Los precios de responsabilidad general continuaron afectados por los veredictos de los jurados y la inflación social.

- El ritmo de aumento en el precio del exceso de responsabilidad generalmente se desaceleró en comparación con trimestres anteriores, ayudado en parte por una mayor competencia.

Los precios de las Líneas Financieras y Profesionales aumentaron un 34%, por encima del aumento del 27% del tercer trimestre.

- Los precios del seguro de Responsabilidad Civil de Directores y Funcionarios (D&O) para empresas que cotizan en bolsa aumentaron un 6%, por debajo del aumento del 10% observado en el trimestre anterior.

- La nueva capacidad aumentó la competencia en las capas de exceso medio a alto, y muchos clientes aumentaron sus límites de D&O.

- Había menos capacidad disponible para cobertura fiduciaria para planes más grandes, y las aseguradoras continuaron aumentando las retenciones mínimas e implementando requisitos de gestión de riesgos más estrictos.

- Los precios cibernéticos aumentaron un 130 %, afectados en gran medida por el continuo aumento en la frecuencia y la gravedad de los reclamos de ransomware.

- La interrupción del negocio y la exfiltración de datos contribuyeron al aumento de los pagos totales de reclamaciones por eventos de ransomware.

- La suscripción cibernética siguió centrándose en el entorno de control de una empresa y demostró madurez en ciberseguridad.

- Los precios de cobertura de las Instituciones Financieras (IF) aumentaron un 31%.

- El precio del seguro de Errores y Omisiones (E&O) aumentó un 86%. Excluyendo cibernético, E&O aumentó un 22%.