Latam Insurtech Journey es un informe de referencia para el ecosistema insurtech en Latam, elaborado por Digital Insurance Latam. Su objetivo es “propulsar el sector asegurador en el mundo que viene y apoyar al ecosistema emprendedor”. Como todos los años, Río Uruguay Seguros (RUS) apoya este trabajo que, en esta segunda edición de Enero 2022, aborda las predicciones para el año en curso.

Ecosistema Insurtech en números

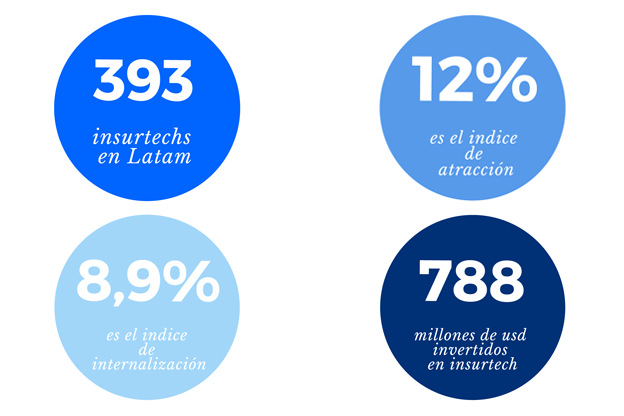

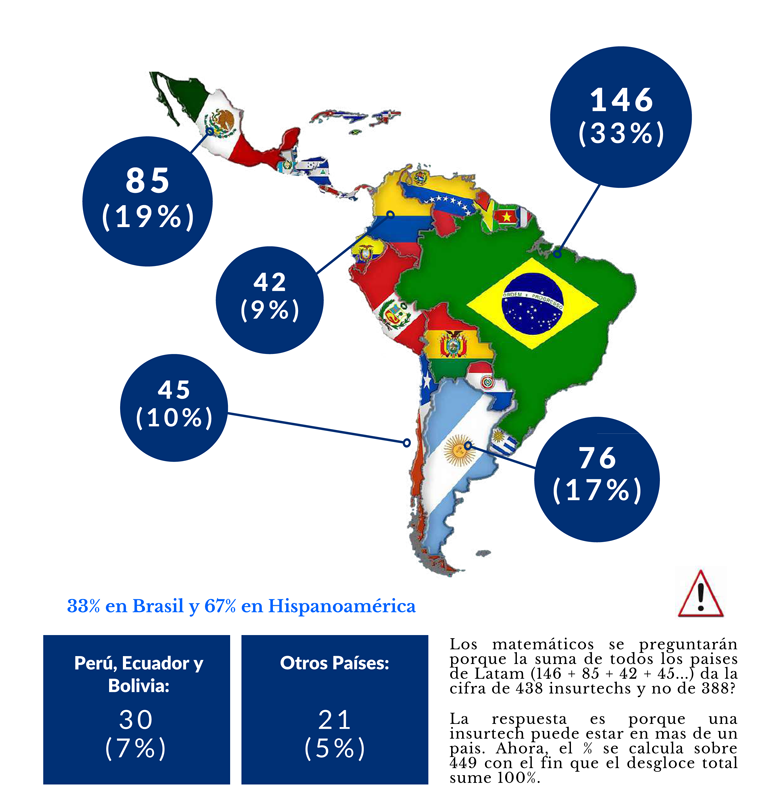

A la fecha, hay 393 insurtechs en América Latina (33% Brasil y 67% Latam sin Brasil). El ecosistema crece un +22% anual, a este ritmo podríamos tener cerca de ¡1.000 insurtechs en 2025! Se estima que el monto total de inversión en Latam fue de 778 MUSD y 391 MUSD solo en 2021, o sea 50% del total y en crecimiento de 231%! Seguimos pensando que el nuevo flujo de inversión para los próximos 3 años alcance 1.500 MUSD, el doble de lo que fue invertido hasta ahora y es muy probable que conozcamos el primer unicornio Insurtech de Latam en 2022.

En el reporte de Julio, decíamos “A este ritmo, se podría alcanzar un total de USD 250m en 2021, un crecimiento de 100% vs 2020!”. Subestimamos el monto del 36%, ya que finalmente la inversión fue de 391 MUSD. Hoy, las insurtechs son cada vez mas multilatinas: el índice de internacionalización está a 8,9% en crecimiento de 34% en 2021 pero bajando levemente en el último semestre.

Nuevo: el índice de atracción es de 12%, en promedio. El 12% de las insurtechs de un país son extranjeras (por ejemplo, la insurtech española que está llegando a México: Insurama).

- 13% de las insurtechs crean nuevos modelos de negocios (incluyendo insurtech full-stack).

- 42% de las insurtechs se dedican a la distribución digital.

- 45% son habilitadores y colaboran con (re)aseguradoras e intermediarios.

Por Países de Latam

Argentina: El ecosistema argentino está en una etapa de consolidación, altamente orientado a la internacionalización (12%) y altamente colaborativo con el 51% de las insurtechs dedicadas a los servicios de las aseguradoras.

Brasil: El ecosistema brasileño está creciendo exponencialmente en nuevos modelos de negocio (en particular con las insurtechs sandbox), atrae 71% de las inversiones y sigue siendo muy poco exportador de insurtechs.

Chile: Ecosistema muy activo con 46 insurtechs, el más internacional de todos con un índice de internacionalización de 20% y una success story: Betterfly.

Colombia: El mayor crecimiento de insurtechs en Latam en 2021 (+62%) y se convierte en un polo de atracción (24% son extranjeras), el “océano azul” mencionado en los otros informes se está materializando.

México: El ecosistema mexicano sigue siendo el mas activo (85 insurtechs) después de Brasil, sin embargo, está en una etapa de consolidación con insurtechs que maduran (Caso Clupp, Super.mx, Miituo) y atrae a las insurtechs del continente.

En Perú, Ecuador, Bolivia: 30 insurtechs que crecen, en un ecosistema que atrae (índice de atractivo de 27%) y que exporta insurtechs (índice de internacionalización de 23%).

Predicciones 2022 para el Ecosistema de Innovación en Seguros

1. Los dos nuevos drivers de la innovación van a ser la sustentabilidad y la inclusión.

Parece un concepto anticuado ya que hace muchos años que las empresas tienen acciones de RSE pero ahora, el concepto de Purpose-driven Company y Empresa B como Wakam, Lemonade, Luko, tienen relevancia para llevar adelante un impacto social.

En Latam, el caso de éxito es nuestro unicornio Betterfly que se define como a “purposedriven company”. Betterfly, con su plataforma de beneficios de bienestar para empresas, busca generar un impacto en el mundo e inspirar a las personas a convertirse en la mejor versión de sí mismas. Como dicen: “las pequeñas grandes decisiones saludables como elegir una buena alimentación, ejercitarse, meditar o simplemente dormir, se convierten en una donación social a elección (entre agua potable, alimentos y planta de árboles) y en protección financiera para su familia, con un seguro de vida que crece sin costo dependiendo de sus hábitos saludables”. La insurtech de embedded-insurance liderada por Eduardo Della Maggiora se desarrolló en Chile (en partenariado con Vida Security), aterrizó en Brasil en 2021 (en partenariado con Icatu) y debería desarrollar primero México, Colombia, Argentina (en partenariado con Chubb).

2. Impactos significativos de la 5G

Más inversión en tech: el 5G va a crear un impacto importante en la aceleración del desarrollo de soluciones con IoT y soluciones de Cyberseguridad y, como lo vimos en InsurtechConnect, el movimiento de Seguros Paramétricos está para quedarse (además la regulación lo va a apoyar como en Chile).

En Latam, además de todo lo que está pasando en el mundo de telemática como la expansión de la chilena Jooycar a EE.UU. Con una solución única para flotas chicas, las rondas de inversiones de la brasilera Cobli (35 MUSD) para desarrollar un seguro basado en uso o la expansión de la mexicana Miituo (10 MUSD) para el desarrollo de su seguro por km, lo relevante es la aceleración de IoT en seguros en vida, salud y bienestar como el desarrollo de la insurtech sudafricana Discovery con Prudential en Brasil o la insurtech suiza Dacadoo con Unimed en Brasil o con Seguros Bolivar en Colombia.

3. La temática de Open Insurance

Va a ser el nuevo eje regulatorio, ya que permite dar el poder de los datos a los clientes. En Latam, Brasil está liderando este nuevo mundo de Open Insurance (o Sistema Abierto de Seguros), que le permite al usuario de productos y servicios de seguros o planes de pensiones complementarios el intercambio de su información entre diferentes empresas autorizadas/acreditadas por la SUSEP, de forma segura, ágil, veraz y conveniente. Básicamente, la idea es crear un mercado de seguros flexible, donde se puedan intercambiar datos entre aseguradoras, corredoras y otros segmentos del sector, supervisado por la Superintendencia de Seguros Privados (SUSEP). El proceso será gradual y por etapas.

4. Más M&A en el Sector Insurtech

Como lo vimos, el sector tiene mucho cash y va a seguir yendo de compra (caso de Lemonade con Metromile, Alan con Jour, Next con Juniper Labs). En Latam también, deberíamos ver la aceleración de M&A en el mundo Insurtech, como fue el caso de la argentina 123Seguro con Seguro com Voce, la compra de la brasilera Minutoseguros por parte de Creditas, la chilena Betterfly compró 6 start-ups y FraudKeeper que va a escalar a todo Latinoamérica en 2022 de la mano de Charles Taylor su nuevo accionista principal.

5. Un ecosistema insurtech “sanitizado”

A la fecha, y desde el principio del año 2021, la valorización de las insurtechs cotizadas en la bolsa bajó un 48% según el HSCM Public InsurTech Index con algunas bajas mas significativas. En particular, desde su máximo de Enero 2021, Lemonade perdió -58%, Root -92%, Metromile -84%, Oscar -80% mientras el sector asegurador creció del orden de 20% en los últimos 6 meses, lo que demuestra que esta corrección no es sectorial.

Como dice Alex Horvitz, CEO y Founder de HCS Capital: “es muy fácil confundir valorización con creación de valor” y en este contexto, es probable que vivamos el fin de la primera era de las Insurtechs de países maduros como EE.UU., con modelos que no producen “unit economics” positivas bajo ningún escenario creíble. Se va a ir sanitizando el mercado con valorización mas acorde a modelos económicos sustentables.

En Latam, el ecosistema se va a ir construyendo sobre bases más sanas, sin los excesos observados en los mercados maduros.

Para terminar, habíamos pronosticado que deberíamos tener a nuestro primer unicornio Insurtech en Latam en 2022 y en fecha del 1 de febrero 2022, ocurrió con Betterfly.