Crecimiento a la sombra de la (geo)política, un informe de Sigma, Swiss Re Institute

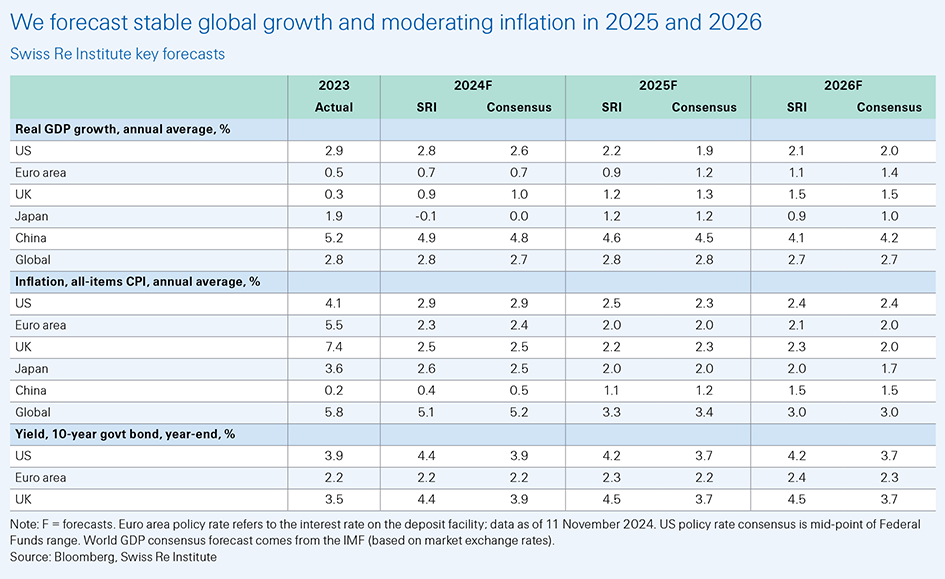

La economía mundial está preparada para una sólida expansión adicional. Prevemos un crecimiento del PIB real mundial del 2,8% en 2025 y del 2,7% en 2026, aproximadamente en línea con el de 2024. Sin embargo, la distribución de riesgos está sesgada a la baja, impulsada por el riesgo geopolítico, el potencial de cambios de política disruptivos y las vulnerabilidades de los mercados financieros. La creciente divergencia entre regiones probablemente se verá acentuada por la dirección de la política del próximo gobierno estadounidense.

“Un entorno económico general más frágil y un contexto geopolítico volátil aumentan los riesgos de escenarios macroeconómicos adversos. El seguimiento temprano y proactivo de los escenarios será fundamental para el sector de los seguros”,

Jerome Jean Haegeli, economista jefe del grupo Swiss Re Institute.

Las propuestas de la campaña del presidente electo Trump tienen consecuencias mixtas para la economía estadounidense, que en última instancia dependerán de su alcance y secuencia, pero anticipamos que ahora la desinflación será más lenta y el ciclo de flexibilización de las tasas de interés será más superficial. Mantenemos nuestra opinión de que Estados Unidos continuará con su tendencia de desempeño económico superior, incluso si el impulso se desacelera secuencialmente. Esto contrastará cada vez más con la zona del euro y China, que enfrentan vientos en contra derivados de las tensiones comerciales y los desafíos estructurales.

Prevemos que la inflación mundial del IPC disminuirá lentamente hasta un promedio del 3,3% en 2025 y el 3,0% en 2026, desde el 5,1% en 2024. En respuesta, una cautelosa Reserva Federal de Estados Unidos probablemente procederá con solo tres recortes de tasas de interés en 2025, mientras que los bancos centrales de la zona del euro y China flexibilizarán la política más rápidamente a medida que predominen las preocupaciones sobre el crecimiento económico. Sin embargo, los riesgos fiscales pueden agregar presión al alza a los rendimientos de los bonos a largo plazo en Occidente. A largo plazo, nuestros temas estructurales de las “cinco D” de desglobalización, descarbonización, demografía, digitalización y deuda darán forma a las perspectivas.

Vemos riesgos de que surja un escenario económico alternativo adverso. Un acontecimiento como una escalada del riesgo y la tensión geopolíticos, por ejemplo una guerra comercial disruptiva, o de los riesgos del mercado financiero, como un aumento repentino y brusco de las primas de riesgo de los bonos del Tesoro estadounidense, podría llevarnos a uno de los dos escenarios adversos que monitoreamos: (i) “nuevos shocks de oferta” o (ii) una “recesión global”.

Un escenario de “renovado shock de oferta” prevé un shock estanflacionario de aceleración de la inflación y débil crecimiento económico. Esto tensionaría el desempeño de suscripción de seguros no vida a través de un bajo crecimiento real de las primas y una alta severidad de los siniestros. Las carteras de activos enfrentarían pérdidas de valor de mercado. Una “recesión global” vería una caída generalizada en la demanda de seguros y una baja rentabilidad de las líneas expuestas. Los diferenciales de crédito más amplios, las tasas de interés más bajas y la caída de los precios de los activos deprimirían los resultados de inversión. También monitoreamos un escenario alcista de “reactivación de la productividad”, de beneficios de inversión relacionados con la tecnología, pero consideramos que la probabilidad es menor que los dos escenarios bajistas juntos.

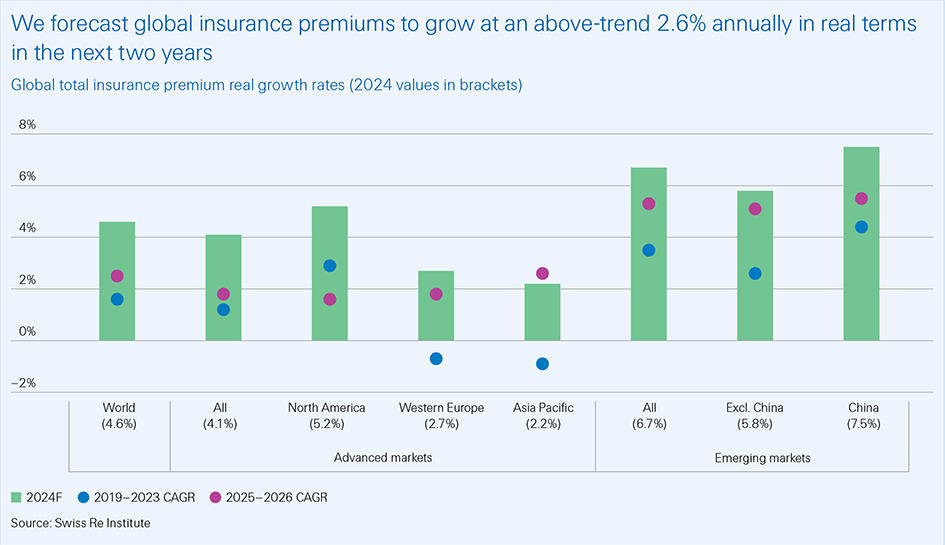

Se prevé que el mercado mundial de seguros primarios registre un crecimiento superior a la tendencia en los próximos dos años, a medida que el mercado de seguros no vida alcance un punto de inflexión y las ventas de seguros de vida disminuyan con respecto a los máximos recientes. Prevemos un crecimiento real total de las primas mundiales del 2,6% en promedio en 2025 y 2026, menor que en 2024 (4,6 %), pero mayor que en los últimos cinco años (promedio de 2019-2023: 1,6 %). El crecimiento económico mundial sostenido, los mercados laborales resilientes, el aumento de los ingresos reales a medida que se modere la inflación y las tasas de interés a largo plazo aún elevadas respaldarán la demanda.

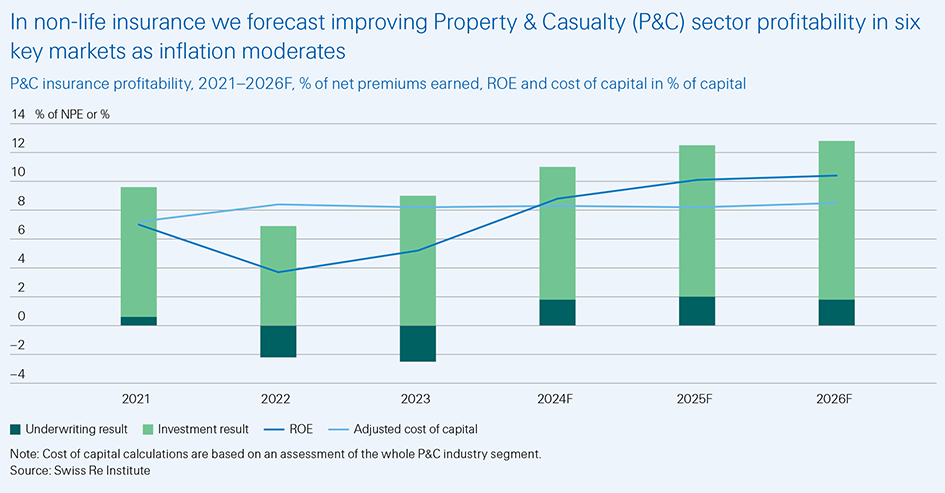

El sector de seguros generales está mejorando su rentabilidad y sostenibilidad económica. Los resultados técnicos se beneficiaron de la disminución de la inflación y de las mayores tasas de primas este año y esperamos que se mantengan sólidos en 2025 y 2026. Esto, junto con la mejora de los resultados de inversión, debería respaldar la rentabilidad.

Esperamos un crecimiento de las primas globales de no vida del 4,3%, el más alto de la década, este año, tras la revalorización del riesgo en respuesta al aumento de las reclamaciones. Las tasas de las primas se están moderando actualmente y pronosticamos un crecimiento más suave de las primas globales del 2,3% anual en términos reales durante 2025-26, por debajo del promedio del 3,1% de los últimos cinco años. Es probable que la activa temporada de huracanes en EE.UU. eleve las pérdidas aseguradas por catástrofes naturales globales a más de 100 000 millones de dólares este año por quinto año consecutivo y puede retrasar el inicio de una reducción de los precios de los seguros de daños.

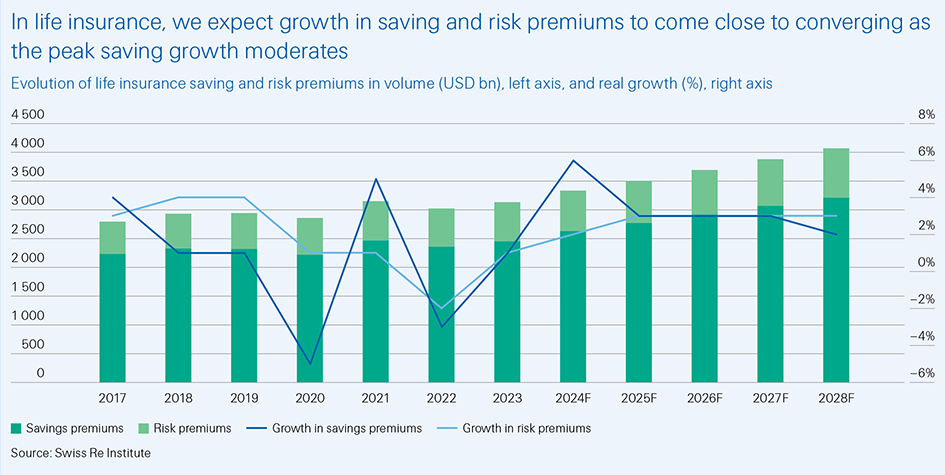

La industria mundial de seguros de vida está en pleno auge. Proyectamos un crecimiento de más del doble del promedio histórico, de 3% en términos reales durante 2025 y 2026, después de un crecimiento del 5%, el más alto en una década, en 2024. Las primas totales de seguros de vida mundiales deberían alcanzar los 4,8 billones de dólares en 2035, frente a los 3,1 billones de dólares en 2024, impulsadas por tasas de interés más altas. Las ventas de rentas individuales en Estados Unidos deberían alcanzar un nuevo récord de más de 400 mil millones de dólares este año.

A medida que la política monetaria se relaja, esperamos que el crecimiento de las ventas de rentas vitalicias a tasa fija se desacelere y que la atención se centre en las rentas vitalicias indexadas. La reducción del riesgo de las pensiones ofrece otro impulso a largo plazo para la industria de los seguros de vida, con transferencias potenciales de rentas vitalicias por más de 300 mil millones de dólares en el Reino Unido y los Estados Unidos en los próximos tres años.

La demanda de protección contra riesgos está menos condicionada por los tipos de interés y esperamos un crecimiento sostenido. El seguro de vida primario tiene una perspectiva de rentabilidad positiva en 2025 y 2026, debido a que los rendimientos de la renta fija siguen siendo elevados. El riesgo de caducidad está contenido, con una sensibilidad decreciente a los tipos de interés a medida que los bancos centrales los reducen.