Avances alentadores en materia de resiliencia. Se fomenta la mejora, pero se necesita más

Por Patrick Saner, director de estrategia macroeconómica del Swiss Re Institute; Caroline De Souza Rodrigues Cabral, economista sénior del Swiss Re Institute; Lucia Bevere, analista sénior de datos de catástrofes; Xin Dai, economista jefe para China del Swiss Re Institute; Chandan Banerjee, economista de catástrofes naturales; Arnaud Vanolli, economista del Swiss Re Institute; Loïc Lanci, economista del Swiss Re Institute; Yaxin Chen, economista del Swiss Re Institute y August Gudmundsson, economista júnior del Swiss Re Institute.

La economía mundial ganó resiliencia en 2023, a medida que el mayor crecimiento y las tasas de interés reponían los amortiguadores fiscales y monetarios de los países, y el impacto de los shocks, como la guerra en Ucrania y el aumento de la inflación, se atenuaba. La resiliencia de los seguros aumentó o se mantuvo estable en los cuatro riesgos que rastreamos (cosechas, catástrofes naturales, salud y mortalidad). Esto reflejó un enfoque general en el papel de absorción de impactos de los seguros para los hogares, las granjas y las empresas. En 2023, vimos señales de que las personas y los responsables de las políticas en todo el mundo reconocían el beneficio de una mayor protección de los seguros y tomaban medidas para aumentar la cobertura de los mismos y, por ende, la resiliencia.

Los estudios muestran que una mayor resiliencia de los seguros está asociada con resultados económicos positivos para un país. Por ejemplo, se ha comprobado que una catástrofe natural a gran escala tiene un impacto negativo menor en el PIB de un país si existe una mayor cobertura de seguros. La seguridad alimentaria puede beneficiarse de un mayor seguro de cosechas, que reduce la carga financiera de los eventos de pérdida y estabiliza los ingresos, y por lo tanto la producción agrícola de los agricultores. El seguro médico privado puede complementar los sistemas de salud pública y ofrecer un acceso más rápido a los servicios cuando se producen problemas de salud, lo que se traduce en mejores resultados económicos y de salud.

Sin embargo, la incertidumbre es elevada a nivel mundial y los shocks imprevisibles que van más allá de los escenarios de referencia afectan con mayor frecuencia que en el pasado a las economías, tanto a nivel macro como micro. Por ello, creemos que es fundamental comprender qué impulsa la absorción de riesgos, la contribución de los seguros y las medidas que podemos adoptar para fortalecer la resiliencia.

Nuestro índice de resiliencia macroeconómica refleja el grado en que una economía puede resistir un shock, como una recesión. Nuestros índices de resiliencia de seguros miden cómo el seguro contribuye a mantener la estabilidad financiera de los hogares y las empresas al transferir o absorber los riesgos de vida, salud y propiedad. La brecha de protección es la parte no asegurada o desprotegida de los recursos necesarios para mitigar completamente el riesgo.

Resiliencia macroeconómica

La resiliencia macroeconómica mundial mejoró en 2023: nuestro índice aumentó un 7% interanual y recuperó por completo todas las pérdidas sufridas durante la pandemia de COVID-19 y la recesión en 2020. El principal impulsor fue un mayor margen de maniobra de la política monetaria, ya que la inflación en muchas economías disminuyó mientras los bancos centrales mantuvieron elevadas las tasas de interés. El margen de maniobra fiscal también se benefició de un crecimiento económico que superó las expectativas de consenso.

La resiliencia de las economías avanzadas aumentó un 11%, principalmente debido al fortalecimiento del margen monetario, ya que las tasas de interés se mantuvieron altas mientras la inflación caía. La resiliencia de las economías emergentes se mantuvo estable en términos interanuales, ya que la mayoría endureció la política monetaria en 2022 y en 2023 se enfrentó a un clima desafiante de fortaleza del dólar estadounidense y salidas de capital.

Esperamos que la resiliencia macroeconómica crezca solo un 1% en 2024, impulsada por una inflación aún persistente y niveles de deuda crecientes en muchas regiones, una desaceleración del crecimiento de Estados Unidos y caídas esperadas en las tasas de interés.

Las perspectivas a mediano plazo pueden ser aún más desafiantes. Esperamos una combinación de crecimiento e inflación menos favorable que en la década anterior a la pandemia. Los niveles de deuda pública en relación con el PIB siguen aumentando, lo que probablemente presione la resiliencia fiscal, y las medidas de consolidación fiscal podrían suponer un obstáculo para el crecimiento. Para prepararse para futuros shocks, las autoridades pueden considerar estrategias para apoyar la resiliencia macroeconómica a largo plazo, por ejemplo invirtiendo en áreas como la profundidad de los mercados de capitales y una mayor penetración de los seguros.

Resiliencia de los seguros

La resiliencia mundial de los seguros se mantuvo estable en el 58% en 2023. El año vio ganancias en la resiliencia de la mortalidad debido a una mayor aceptación del seguro de vida, y en la resiliencia de la salud de los mercados emergentes, respaldada por un mayor seguro de salud privado, parcialmente compensado por una resiliencia de la salud más débil en algunas regiones avanzadas.

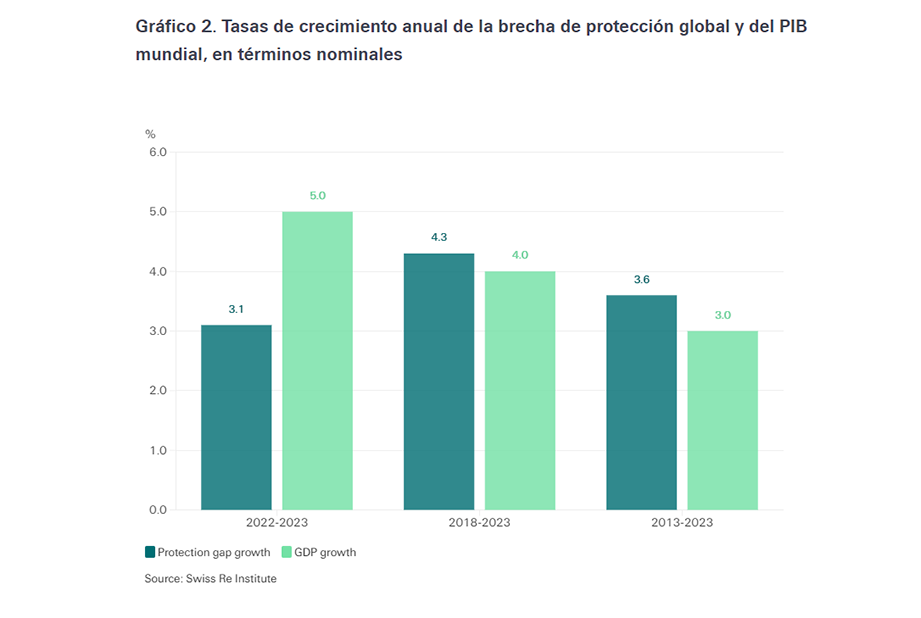

Estimamos que la brecha de protección global frente a los distintos riesgos alcanzó un nuevo máximo de USD 1,83 billones en términos de primas equivalentes en 2023. Esto representa un aumento del 3,1% en términos nominales desde los USD 1,77 billones reformulados en 2022. La brecha de protección global ha crecido un 3,6% anual en términos nominales desde 2013, coincidiendo aproximadamente con las tendencias de crecimiento del PIB nominal.

El índice de resiliencia de los cultivos a nivel mundial fue ligeramente superior en términos interanuales, situándose en el 43,5% en 2023. En la última década se han producido enormes avances, ya que los mercados avanzados y China lideraron las contribuciones al aumento de la resiliencia de los cultivos. La brecha de protección de los cultivos se situó en 77 000 millones de dólares en términos equivalentes a primas en 2023.

Esperamos un nuevo aumento del índice de resiliencia del seguro de cultivos en 2024, impulsado por el fuerte crecimiento esperado de las primas de seguros agropecuarios en China (~20%) y los impactos continuos del programa público de seguros agropecuarios recientemente reformado en la India.

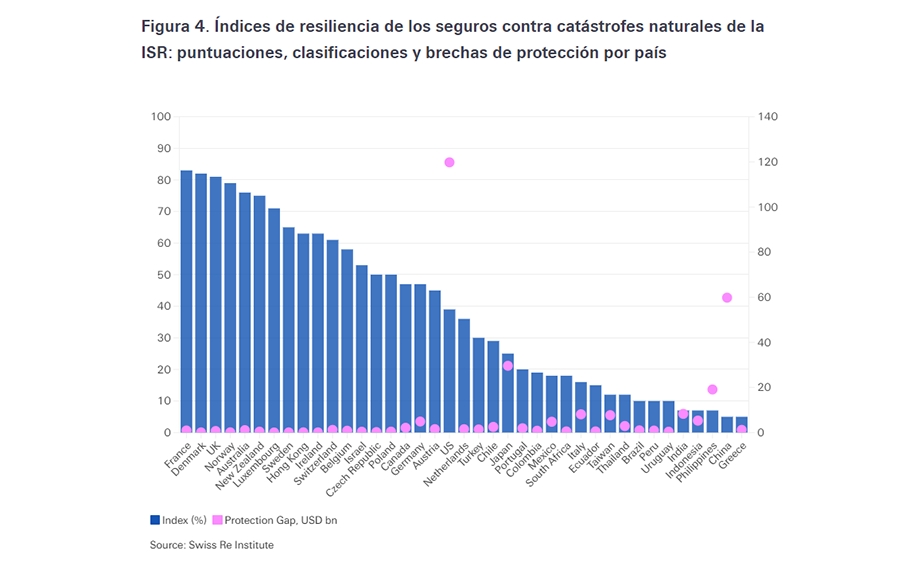

La resiliencia a las catástrofes naturales aumentó al 25,7% en 2023. El año se caracterizó por una alta proporción de tormentas convectivas severas, especialmente en Estados Unidos, un peligro que está relativamente más asegurado que otros. Sin embargo, tres cuartas partes de la exposición mundial a desastres no está protegida por seguros. La brecha de protección fue de USD 385 mil millones en términos de primas equivalentes, un aumento del 5,2% interanual.

En los últimos diez años, la resiliencia de los seguros contra catástrofes naturales ha mejorado a nivel mundial. Sin embargo, el factor clave ha sido un fuerte aumento de la resiliencia de los mercados avanzados, que aumentó de alrededor del 35% en 2013 a más del 38% en 2023. En los mercados emergentes, la resiliencia suele ser todavía extremadamente baja y las regiones están casi totalmente desprotegidas del riesgo de catástrofes naturales.

Nuestro índice de resiliencia en materia de salud se mantuvo estable en el 77,7% en 2023, lo que implica que todavía queda un 22% de cobertura mundial sin explotar de seguros médicos privados adicionales. La brecha mundial de protección de la salud creció un 5,4% hasta los 941.000 millones de dólares en términos de primas equivalentes.

La resiliencia mundial frente a la mortalidad mejoró en términos interanuales en 2023, hasta el 44,4%, pero todavía se encuentra ligeramente por debajo del 46,5% de hace 10 años. La brecha de protección frente a la mortalidad se mantuvo estable en términos interanuales en USD 414 000 millones en términos de primas equivalentes en 2023, después de que la brecha de protección de China disminuyera.

Resiliencia ante la mortalidad en China: el seguro de vida es un factor clave

La brecha de protección contra la mortalidad de China se redujo un 6% interanual hasta los 73.600 millones de dólares en términos de primas equivalentes en 2023, lo que elevó su índice de resiliencia hasta el 38,3% desde el 36,0% en 2022. Estimamos que la mayor cobertura de seguros de vida contribuyó con 1,2 puntos porcentuales de la mejora de 2,3 puntos porcentuales. La desaceleración del crecimiento de los ingresos de los hogares y la disminución del tamaño de las hipotecas, debido a la debilidad económica y a los obstáculos estructurales, especialmente en el mercado inmobiliario, dieron como resultado un menor crecimiento de la protección necesaria que de la protección disponible.

Esperamos que la brecha de protección de China se mantenga estable o disminuya levemente en el corto plazo debido al contexto económico. Se espera que esto contribuya a estabilizar la brecha de protección general en Asia y, por lo tanto, a un nivel constante de resiliencia como resultado.

Fuente: Swiss Re Institute