El conocimiento de los activos es la nueva luz de los activos.

Por Germante Boncaldo, director de desarrollo empresarial; James Finucane, economista sénior; Thomas Holzheu, economista jefe para las Américas; Loïc Lanci, economista; y John Zhu, economista jefe para Asia Pacífico, de Swiss Re Institute.

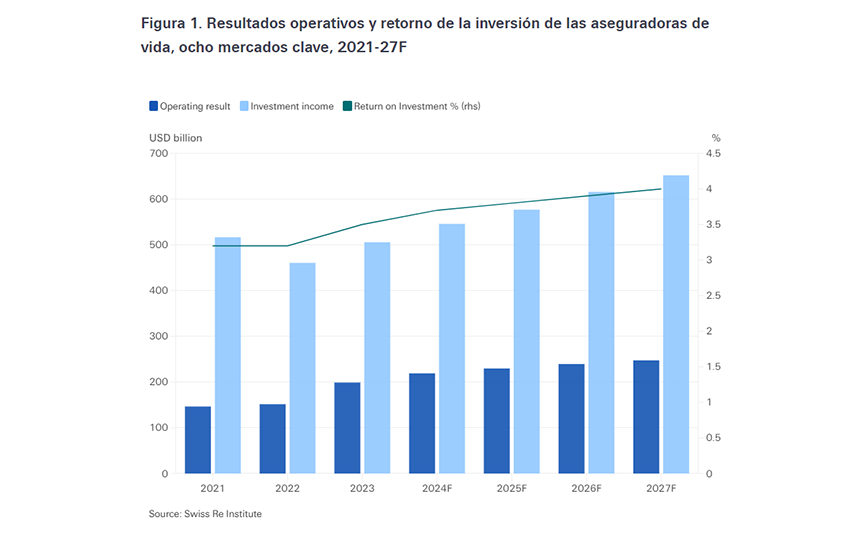

El aumento de las tasas de interés a máximos de 15 años mejora dramáticamente las perspectivas para los seguros de vida y anualidades. Después de más de una década de débil demanda impulsada por bajas tasas de interés, la rentabilidad se está recuperando a medida que los aumentos en los rendimientos de los bonos gubernamentales mejoran los retornos de las inversiones y los márgenes de los productos de seguros de vida. Esperamos que el resultado operativo de las aseguradoras en los ocho mercados de vida más grandes aumente más del 60% en los cinco años hasta 2027, a medida que los ingresos por inversiones aumenten un 40%.

En contraste, el sector no alcanzó su costo de capital en casi 5 puntos porcentuales por año en promedio en la década posterior a la crisis financiera global. Los índices bursátiles de seguros de vida, un indicador prospectivo de las expectativas de rentabilidad, ahora están superando a los mercados en general a medida que los inversores reconocen el beneficio de tasas más altas. Los negocios de larga duración deberían experimentar la mayor ganancia de rentabilidad a largo plazo, dado el interés compuesto.

Las bajas tasas de interés hicieron que los productos de ahorro fueran menos atractivos. El crecimiento real de las primas para las empresas de ahorro cayó por debajo del crecimiento económico mundial en la década posterior a la crisis financiera mundial, a sólo el 1,1% anual en promedio. Hoy en día, los consumidores se están moviendo rápidamente para comprar productos de vida que les aseguren mayores ingresos de jubilación. Anticipamos un fuerte crecimiento impulsado por las rentas vitalicias en el mercado de ahorros vitalicios a medida que el reinicio de las tasas de interés hace que los productos de ahorro sean más atractivos. Es probable que las ventas de anualidades fijas en Estados Unidos vuelvan a alcanzar un nuevo récord este año, después de que las ventas en 2023 fueran más del doble que en cualquier otro año antes de 2022.

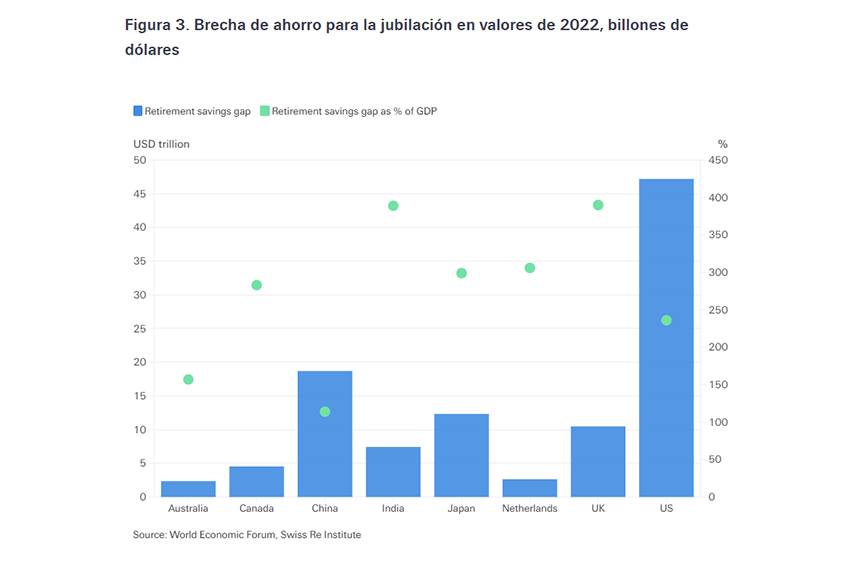

El aumento de la demanda debería ayudar a movilizar los enormes ahorros privados necesarios para reducir la brecha de ahorro para la jubilación entre los activos de pensiones actuales y la cantidad que las poblaciones necesitan para financiar de forma segura las jubilaciones. Estimamos que la brecha de ahorro para la jubilación en seis economías avanzadas, China e India, será de 106 billones de dólares en valores de 2022.

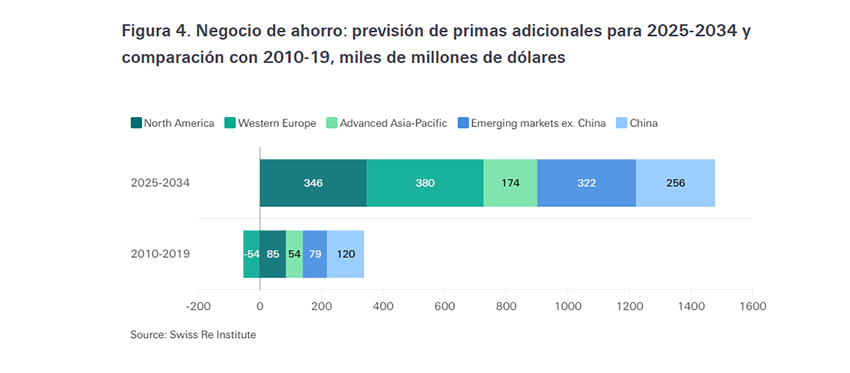

Después de solo 300 mil millones de dólares de crecimiento de primas en toda la década 2010-2019, predecimos que las aseguradoras de vida ganarán 1,5 billones de dólares en primas de ahorro en los 10 años a partir de 2025, para alcanzar 4 billones de dólares en primas de ahorro para 2034.

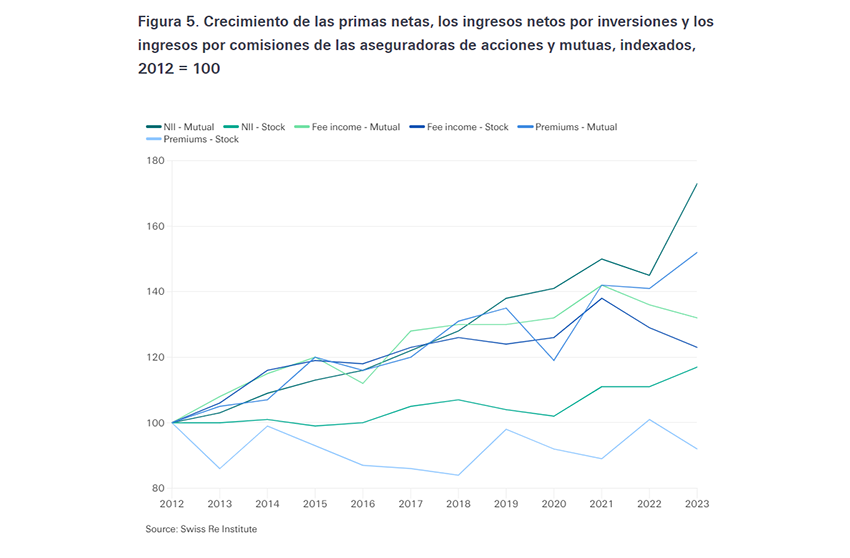

El aumento de las tasas de interés transformó el entorno competitivo y operativo de las aseguradoras de vida, de un negocio de bajo crecimiento y baja rentabilidad a uno de mayor crecimiento y mayores retornos, especialmente para negocios con uso intensivo de activos. Como resultado, la industria de vida está pasando de devolver el exceso de capital a los accionistas a necesitar un crecimiento sostenible del capital para respaldar el crecimiento de los activos y los riesgos biométricos.

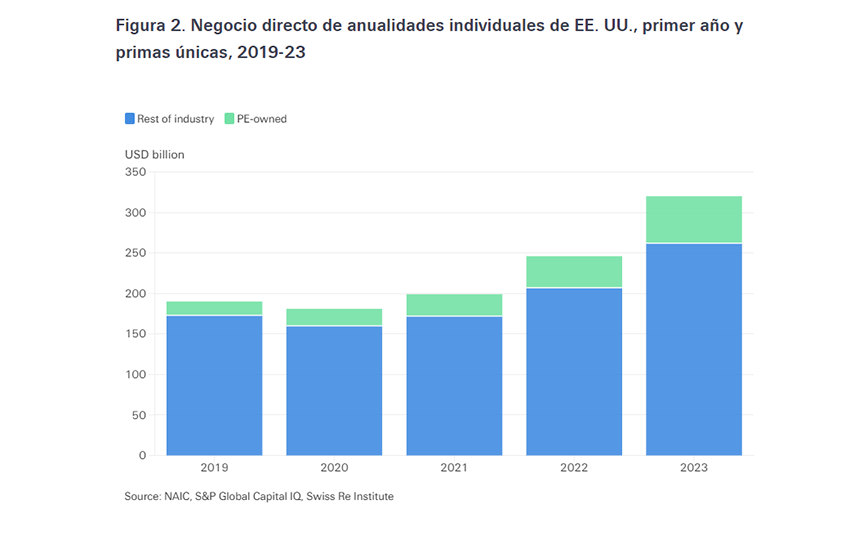

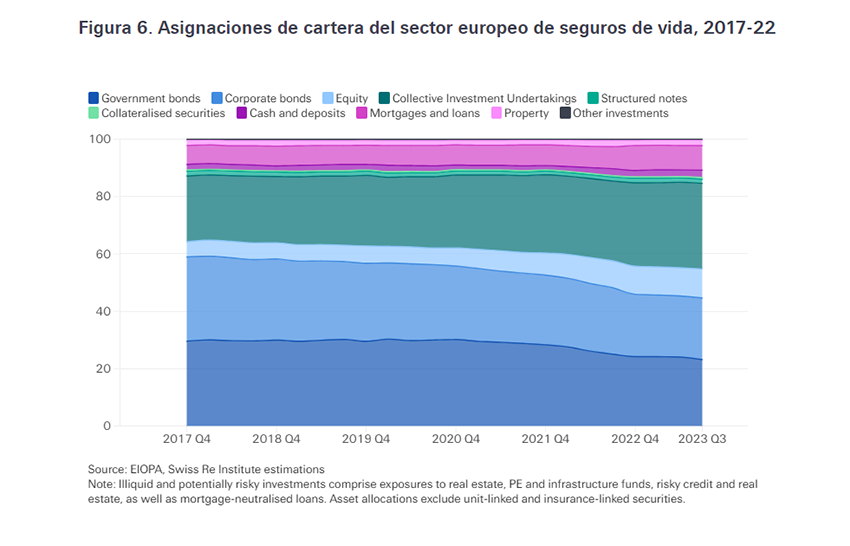

En los años de bajas tasas de interés desde 2009 hasta el rápido ajuste monetario en 2022, las aseguradoras de acciones recurrieron a productos con poco capital y utilizaron transacciones de reaseguro para deshacerse de sus pasivos heredados. Las empresas de capital privado (PE) adquirieron muchos de estos activos heredados de libros de rentas vitalicias, reconociendo que las bajas tasas de interés crearon una oportunidad para que los administradores de activos generaran un rendimiento superior de las carteras de vida y rentas vitalicias al invertir en activos privados e ilíquidos de mayor rendimiento.

Las adquisiciones de aseguradoras propiedad de PE les brindaron financiación estable para desarrollar sus operaciones de inversión y aumentar sus activos bajo administración (AUM) y sus ganancias. Para algunos, los activos de seguros representan ahora una gran proporción de sus activos totales. Estimamos que desde 2009 se han transferido más de 1 billón de dólares en activos de vida a aseguradoras propiedad de PE en todo el mundo. Poseen aproximadamente el 25% de los pasivos de anualidades individuales de Estados Unidos y están creciendo en mercados como Japón.

Sin embargo, las aseguradoras de propiedad privada enfrentan una competencia cada vez mayor por parte de los administradores de activos de propiedad de las aseguradoras, a medida que las aseguradoras amplían sus propias capacidades de gestión de activos, que se han beneficiado del aumento de los negocios vinculados a unidades de inversión. Esperamos una mayor expansión y competencia en la gestión de activos, con más lanzamientos de productos híbridos.