Perspectivas del mercado económico y de seguros mundial 2024-25 según Swiss Re.

Esperamos que la economía mundial se desacelere en 2024 a medida que se intensifiquen los obstáculos derivados del endurecimiento acumulativo de la política monetaria y se desvanezcan los impulsos de crecimiento de 2023. El estallido de la guerra en Oriente Medio aumenta los riesgos para las perspectivas. Las principales economías están divergiendo: Estados Unidos continúa creciendo, mientras que Europa está estancada, si no ya en recesión en algunos países, y China está lidiando con desafíos estructurales de crecimiento interno.

“La disminución de los vientos de cola económicos y las incertidumbres geopolíticas refuerzan el papel esencial de la industria de seguros primarios en la transferencia de riesgos”, señaló Jérôme Jean Haegeli, economista jefe del grupo Swiss Re.

Entorno y perspectivas macroeconómicas

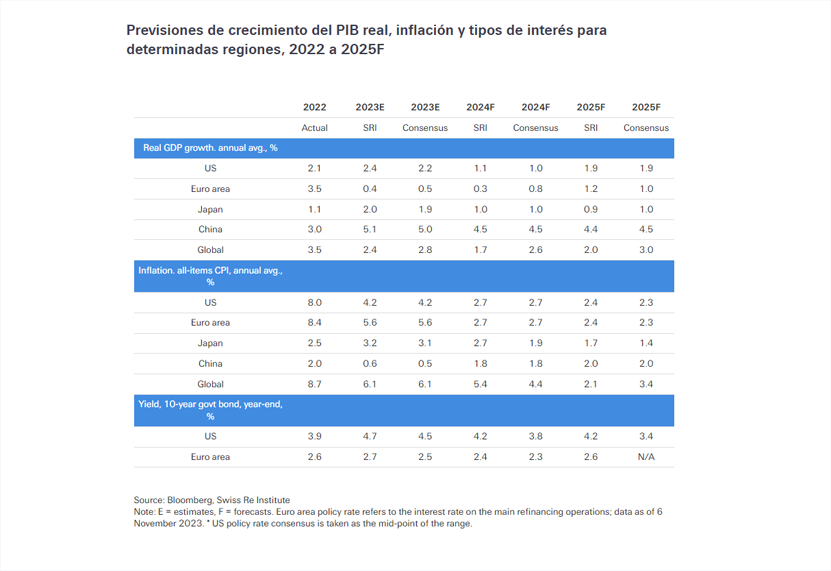

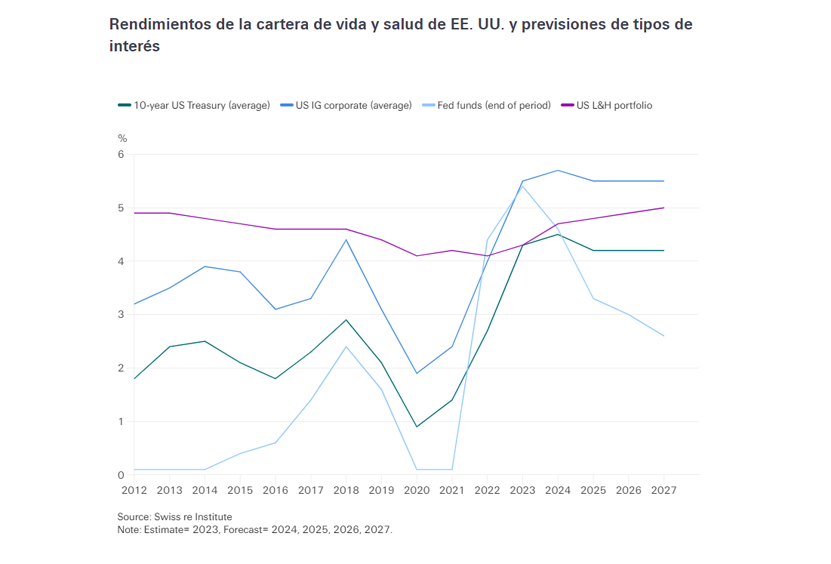

Prevemos un crecimiento del PIB real mundial del 2,2% en 2024 antes de un repunte al 2,7% en 2025, respaldado por una inflación y unos tipos de interés de los bancos centrales más bajos. Aún así, en los mercados desarrollados es probable que tanto la inflación como las tasas de interés se mantengan más altas de lo previsto en esta década, y los riesgos están sesgados al alza. Esperamos que la inflación mundial del IPC se modere hasta el 5,1% en 2024 y el 3,4% en 2025, pero las presiones sobre los precios probablemente serán volátiles. Un proceso de desinflación más lento aumenta el costo para la producción económica y el riesgo de un estancamiento prolongado. Un fuerte aumento en los rendimientos de los bonos soberanos estadounidenses a largo plazo este otoño indica un cambio de régimen duradero, y hemos elevado nuestras previsiones de rendimiento. Tasas de interés reales estructuralmente más altas pueden exponer las fragilidades de los saldos de la deuda pública y privada.

Vemos que la (geo)política desempeña un papel dominante a la hora de impulsar las perspectivas. La guerra en Israel añade nuevos riesgos a la baja, potencialmente no lineales, siendo los posibles shocks de los precios de la energía el canal de riesgo clave para la economía global. Un escenario adverso en el que el conflicto se expanda para incluir a los principales productores regionales de petróleo podría agregar 2,4 puntos porcentuales (ppts) a nuestro pronóstico de inflación global. Ha surgido una política industrial más asertiva, con implicaciones a largo plazo. Las importantes iniciativas gubernamentales para galvanizar sectores desde los semiconductores hasta la energía limpia pueden aumentar estructuralmente la inflación, los déficits fiscales y las tasas de interés, si se implementan. La industria de seguros es un socio clave para tales proyectos y vemos el potencial de crecimiento en líneas comerciales de negocios desde responsabilidad hasta propiedad, ingeniería, crédito comercial y fianzas a medida que estas iniciativas tomen forma.

Perspectivas del mercado de seguros 2024-25

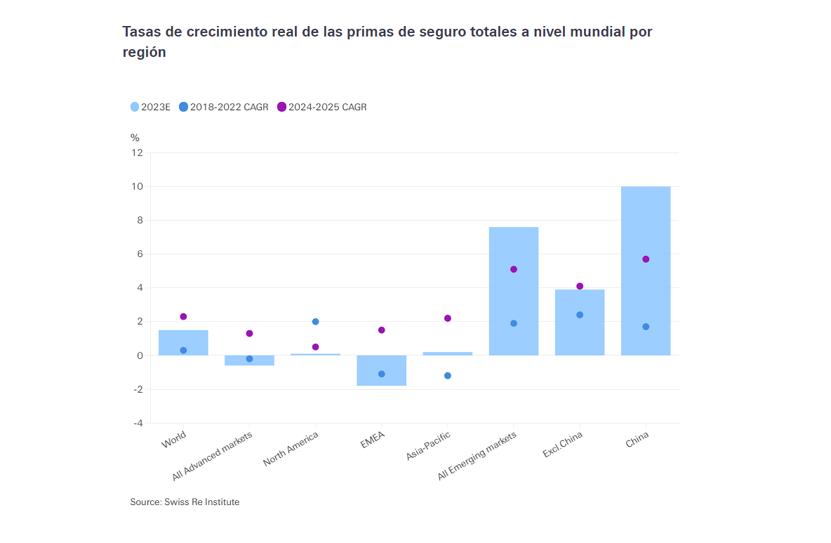

La desaceleración del crecimiento económico y la elevada incertidumbre geopolítica empañan las perspectivas para la industria de seguros primarios. Pronosticamos un crecimiento total de las primas reales a nivel mundial de solo un 2,2% anual en promedio durante los próximos dos años, por debajo de la tendencia prepandemia (2018-2019: 2,8%) pero superior al promedio de los últimos cinco años (2018-2022: 1,6%). La rentabilidad se está recuperando y las brechas de suscripción se están cerrando a medida que aumentan los retornos de las inversiones con altas tasas de interés, pero estimamos que la industria no ganará su costo de capital en 2024 o 2025 en los principales mercados. Acontecimientos como la guerra de Oriente Medio pueden perjudicar las posiciones de capital de las aseguradoras a través de canales como la inflación y la volatilidad del mercado.

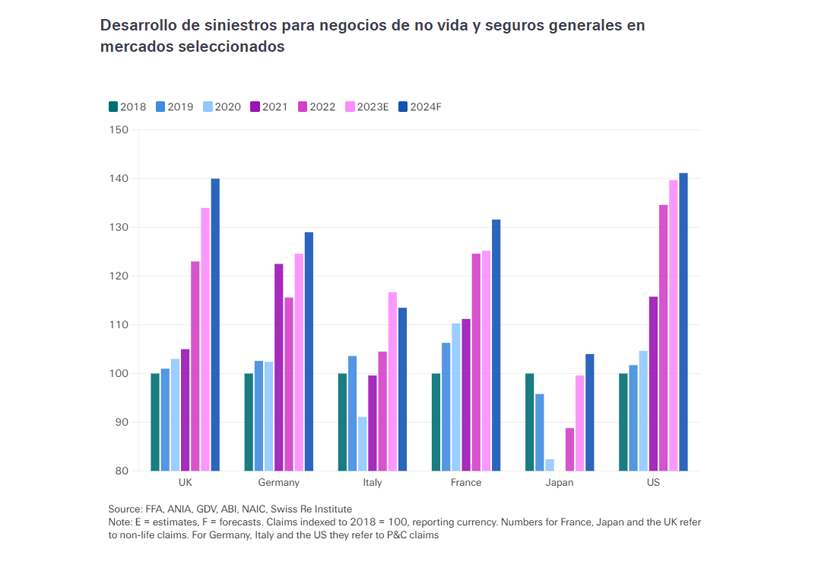

Los seguros de no-vida enfrentan una dinámica de siniestros desafiante, con una frecuencia y gravedad cada vez mayores de los siniestros a pesar de la disminución de la inflación económica. El ritmo de crecimiento de los siniestros en la línea de negocios de responsabilidad desafía la asegurabilidad de esos riesgos. Estimamos que las pérdidas aseguradas por catástrofes naturales están en camino de alcanzar los 100 mil millones de dólares en 2023, por cuarto año consecutivo y el sexto año desde 2017 (ajustados a la inflación). Anticipamos condiciones de mercado aún más duras al menos hasta 2024. En el segmento de propiedad y accidentes (P&C), estimamos un crecimiento real de las primas del 3,4% a nivel mundial en 2023, más fuerte que nuestro pronóstico para 2024-25 (2,6%). Esto refleja una importante revaloración del riesgo, especialmente en las líneas afectadas por siniestros. Esperamos que las primas de salud vuelvan a crecer al 1,5% en 2024-25 (2023E: -0,6%).

Impacto de las tasas de interés en la demanda de seguros de vida, los riesgos de caducidad y la rentabilidad

En los seguros de vida, las tasas de interés más altas mejoran la demanda de productos de tipo ahorro, continúan respaldando las transferencias masivas de anualidades y se espera que los mayores rendimientos de las inversiones impulsen la rentabilidad en 2024 y 2025. Pronosticamos un crecimiento promedio de las primas de vida del 2,3 % para 2024-25 ( 2023E: 1,5%). Nuestra previsión de crecimiento del mercado de ahorro de vida durante la próxima década es significativamente mayor que en los últimos 20 años.

Escenarios económicos y de seguros alternativos

El conflicto de Oriente Medio añade riesgo de estanflación, un recordatorio de la importancia de monitorear escenarios económicos alternativos a nuestra línea de base. Seguimos dos escenarios negativos de “riesgo de cola”: una “estanflación al estilo de los años 1970” y una “grave recesión global”. En condiciones de estanflación, la combinación de alta inflación, altas tasas de interés y crecimiento débil pondría a prueba el desempeño técnico, lo que afectaría fuertemente la liquidez, y el capital. Una recesión mundial grave generaría preocupaciones sobre la solvencia a través de rendimientos negativos de las inversiones y una caída del crecimiento de las primas. En nuestra opinión, la probabilidad de un escenario alcista es menor que nuestros dos escenarios bajistas clave combinados.

Conclusiones para este Sigma

- Se pronostica que el crecimiento del PIB real de Estados Unidos se desacelerará a alrededor del 1,1% en 2024 y al 1,9% en 2025 a medida que los vientos de cola actuales se atenúen.

- El estancamiento económico de Europa probablemente continuará en 2024-25, con un crecimiento del PIB real de solo el 0,3% en 2024.

- Los mercados emergentes, excepto China, enfrentarán un entorno desafiante en los próximos dos años después del fuerte crecimiento de este año.

- La desinflación “fácil” ha terminado en Estados Unidos y Europa y esperamos una moderación gradual y accidentada de la inflación del IPC.

- Las tasas oficiales de los bancos centrales permanecerán en territorio restrictivo durante los próximos dos años. A menos que el crecimiento se desacelere drásticamente, esperamos sólo 75 puntos básicos de recortes de tasas tanto por parte de la Reserva Federal de Estados Unidos como del Banco Central Europeo el próximo año.

- Ahora esperamos un rendimiento nominal del 4,2% en promedio para los bonos del Tesoro estadounidense a 10 años, 40 puntos básicos más que antes.

- La política monetaria de los mercados avanzados se está alejando cada vez más de la de los mercados emergentes, que se están relajando rápidamente.

- Las primas de seguros no de vida crecerán un 1,6% a nivel mundial en términos reales en 2024, después de un crecimiento real interanual del 1,4% en 2023. En seguros generales, estimamos un crecimiento global real de las primas del 3,4% en 2023, dada la importante revaloración del riesgo.

- Los mercados emergentes son clave para las tasas de crecimiento de las primas globales, por ejemplo, el promedio del 6,0% de China en 2024-25.

- Esperamos que la rentabilidad del sector de no vida mejore hasta aproximadamente un 10% de retorno sobre el capital (ROE) tanto en 2024 como en 2025, muy por encima del promedio de 10 años del 6,8% (2014-2023).

- Se estima que la brecha de rentabilidad de suscripción en ocho mercados clave de no vida será del 2% en 2024-25 (2023: 4%).

- Se estima que el retorno de la inversión agregado para las aseguradoras de vida en ocho mercados principales será del 3,3% en 2023 (2022: 3,1%).

- Se prevé que las primas de vida ahorro crezcan a una tasa compuesta anual del 2,7% durante la próxima década hasta alcanzar los 4,0 billones de dólares en 2033.