Nuevos riesgos, nuevas soluciones, nuevas eficiencias según Swiss Re

- La digitalización permite a las aseguradoras monitorear, mitigar y valorar los riesgos de manera más eficiente, lo que permite soluciones de seguros más personalizadas que pueden ayudar a cerrar las brechas de protección de seguros.

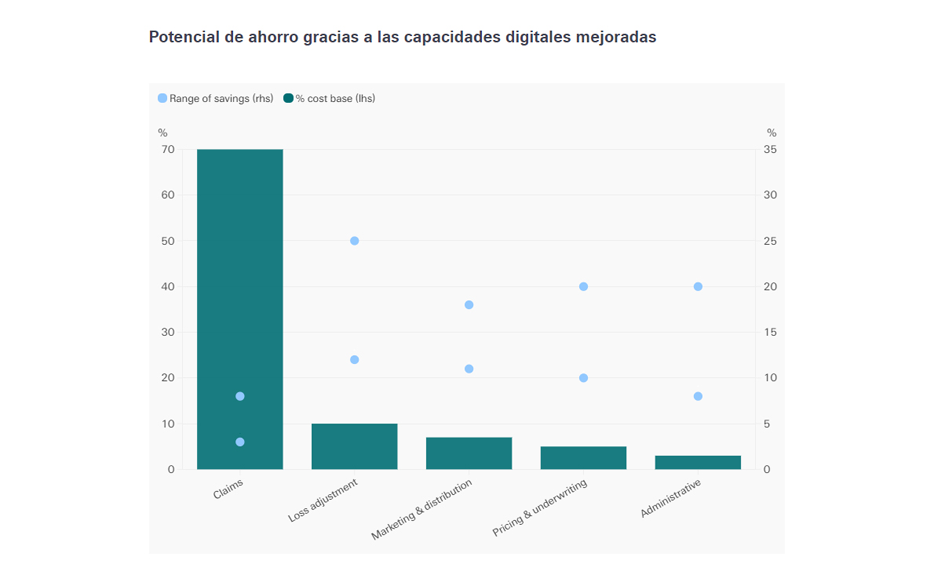

- Las aseguradoras apuntan a una mejora de entre 3 y 8 puntos porcentuales en los índices de siniestralidad y a ahorros de entre un 10 y un 20% en otras partes de la cadena de valor a través de la transformación digital.

- La creciente interrupción del negocio y los riesgos cibernéticos surgen como la otra cara de la dependencia de la infraestructura digital.

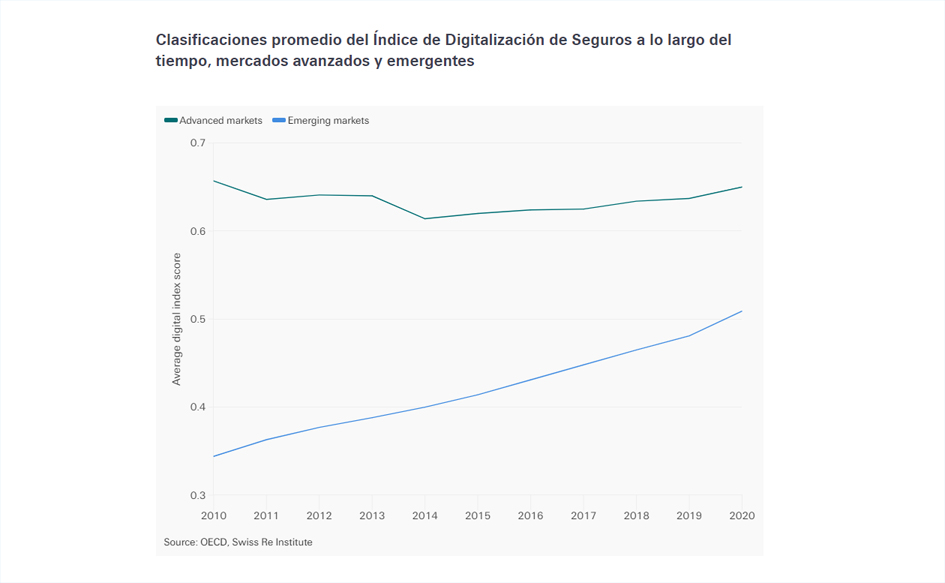

- El nuevo Índice de Seguros Digitales de Swiss Re muestra que las economías avanzadas con infraestructura e I+D sólidas están mejor preparadas para la digitalización de sus sectores de seguros, pero los mercados emergentes deberían beneficiarse de un crecimiento de recuperación más rápido.

La digitalización es una fuente de nuevo crecimiento, nuevos riesgos y nuevas eficiencias para la industria de seguros. La creación de valor digital ha llevado a un aumento de los activos intangibles de las empresas, incluidos los datos digitales. Al mismo tiempo, la mayor dependencia de la infraestructura digital hace que dichos activos sean más vulnerables, por ejemplo a la interrupción del negocio y los ciberataques. En su último estudio sigma , “La economía de la digitalización en los seguros”, el Swiss Re Institute concluye que los beneficios potenciales en todos los países y en toda la cadena de valor de los seguros están lejos de haberse agotado.

La tecnología digital ha revolucionado la creación de valor. Hoy en día, los “activos intangibles”, incluidos los datos digitales, constituyen una parte importante del valor económico y son la fuente de nuevos grupos de riesgos.

Más por venir

La digitalización también está permitiendo importantes eficiencias operativas. Aun así, y al igual que la paradoja de la productividad que ha afectado a la economía global durante los últimos 20 años, el impacto transformador total de la tecnología digital en la industria de seguros sigue pendiente. Nuestro nuevo Índice de Digitalización de Seguros afirma esta situación, indicando que en ningún país las aseguradoras han agotado el potencial económico de la tecnología digital. Hay más por venir.

El índice sugiere que los mercados avanzados con una infraestructura física relativamente sólida y donde más personas tienen acceso a Internet son los que han logrado mayores avances en la digitalización de sus sectores de seguros. Los mercados emergentes tienen el mayor potencial para ponerse al día y, en los últimos 10 años, lo han estado haciendo rápidamente. En particular, este sigma encuentra una correlación tal que las economías que son más digitales suelen ser más resilientes a otras exposiciones como las catástrofes naturales.

“Para la sociedad, la digitalización es una fuerza para dar a más personas acceso a seguros y, así, cerrar las brechas de protección. Para las aseguradoras, los beneficios derivados de una mejor suscripción, mitigación y medición de riesgos gracias a la digitalización de los seguros mejoran la calidad y la eficiencia de su trabajo”, señaló Jerome Haegeli, economista jefe del grupo Swiss Re.

Intangibles y nuevos grupos de riesgo

La digitalización ha remodelado fundamentalmente el sector empresarial. A medida que las empresas han pasado de producir bienes físicos a proporcionar información y servicios, la composición de sus balances también ha cambiado. Los llamados activos intangibles representan una importante oportunidad de crecimiento para la industria aseguradora. El valor global de los intangibles de las empresas que cotizan en bolsa se ha quintuplicado en los últimos 20 años, y cerca del 80% de ese valor no está asegurado.

La continua expansión de los ecosistemas digitales presenta interrupciones comerciales y oportunidades de agrupación de riesgos cibernéticos. Por ejemplo, estimamos que el mercado global de seguros cibernéticos ha crecido un 60% en los últimos dos años, y pronosticamos una ganancia de más del 50% en los próximos cinco años.

Hacer más eficiente el negocio de los seguros

La digitalización también hace que los procesos de seguros sean más eficientes. Por ejemplo, los datos digitales permiten una suscripción más holística basada en datos más granulares derivados de diferentes fuentes (por ejemplo, dispositivos portátiles). Está permitiendo eficiencias operativas significativas, como una reducción de 3 a 8 puntos porcentuales en los índices de siniestralidad a la que, según este sigma, las aseguradoras apuntan en los procesos de suscripción. El informe también dice que la tecnología digital podría generar ahorros del 10-20% en otras áreas/procesos de la cadena de valor.

Mitigar riesgos

También se pueden utilizar nuevas tecnologías para mejorar los procesos de mitigación de riesgos. El mayor uso de datos y análisis de datos, en particular de tecnologías de sensores y la conexión en red de fábricas, edificios, máquinas y otros objetos físicos, puede reducir la frecuencia y gravedad de los accidentes, por ejemplo con aplicaciones domésticas inteligentes y la adopción de sensores en plantas y equipo. Sin embargo, un desafío es que la falta de explicabilidad que conlleva el uso de inteligencia artificial en innovaciones como los sistemas avanzados de asistencia al conductor podría plantear desafíos para la atribución de responsabilidad.

Una jugada a largo plazo

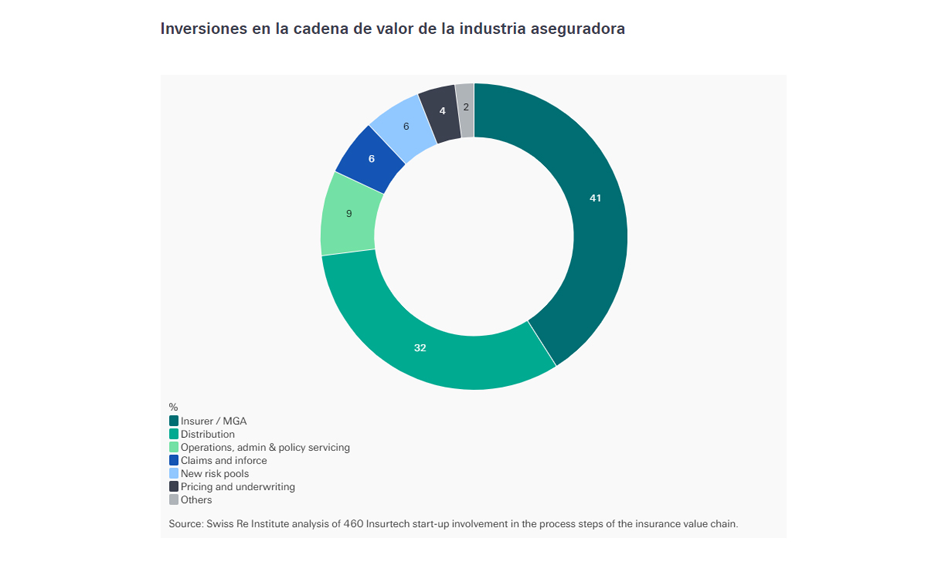

La transformación digital sigue siendo una prioridad en la agenda de la industria. El foco inicial de la inversión estuvo en los canales de distribución digitales, pero desde entonces la atención se ha desplazado a otras partes de la cadena de valor de los seguros, incluidos los procesos de fijación de precios y suscripción.

Dicho esto, la mayor transformación de la industria a través de la digitalización será una tarea a más largo plazo. Para empezar, a nivel macro, la digitalización requiere la construcción y operación de diversos activos de infraestructura. Y para las propias aseguradoras, la implementación exitosa de la tecnología digital depende de la disponibilidad de datos, los requisitos de interpretabilidad y la complejidad del sistema. Para ello, las aseguradoras necesitarán rediseñar los procesos de flujo de trabajo y, fundamentalmente, invertir en ingeniería de datos.

Este artículo fue escrito por Jonathan Anchen, jefe de inteligencia de mercado de Swiss Re Institute; James Finucane, economista sénior; Thomas Holzheu, economista jefe para América de Swiss Re Institute; Mahir Rasheed, economista sénior de Swiss Re Institute; Sunnie Wang, economista; Diana Van der Watt, economista de Swiss Re Institute y John Zhu, economista jefe de Asia Pacífico.

Fuente: Swiss Re Institute