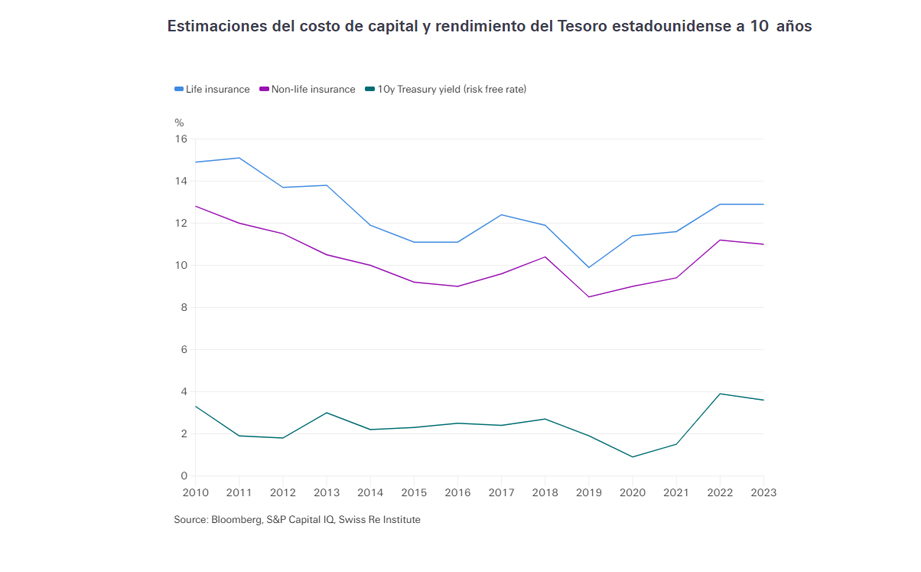

El endurecimiento de la política monetaria más intenso desde la década de 1980 está afectando profundamente a los seguros de no-vida. Casi el 95% de los bancos centrales han aumentado las tasas de interés oficiales desde 2021 debido a la alta inflación posterior a la pandemia. Esto está generando rendimientos de inversión considerablemente más altos para los activos invertidos, pero ha elevado el costo del capital social para la industria de no vida al nivel más alto en más de una década.

Nuestra investigación indica que el beneficio de tasas de interés más altas sobre los resultados de inversión de las aseguradoras supera con creces el mayor costo de capital que lo acompaña. El costo de capital de las aseguradoras ha aumentado en todas las regiones principales desde el inicio del ciclo de ajuste, siendo las aseguradoras europeas las que experimentaron el mayor salto en las tasas libres de riesgo.

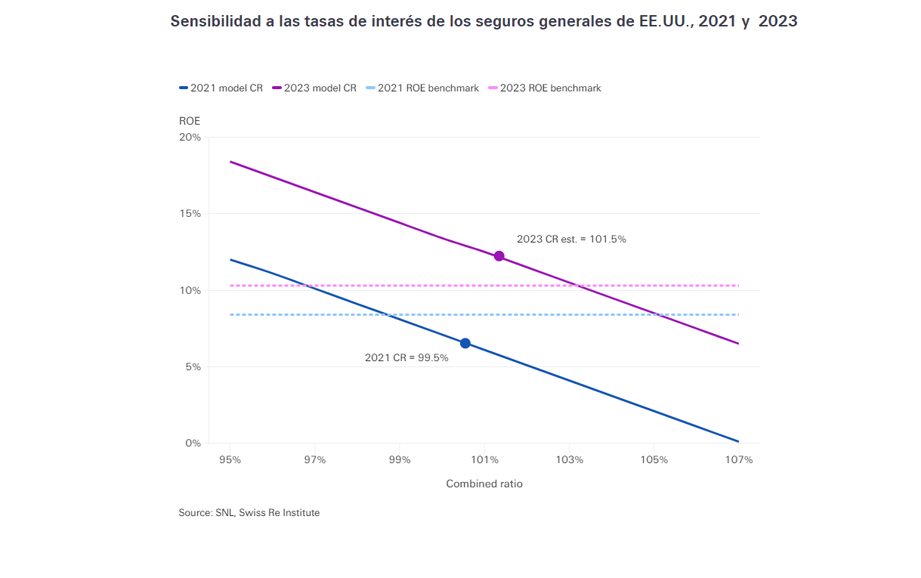

Sin embargo, dado que la cartera promedio de inversiones en seguros generales es generalmente 2,5 veces las primas netas ganadas, 100 puntos básicos (pb) adicionales de rendimiento de la inversión equivalen aproximadamente a una mejora de 250 pb en el índice combinado. Incluso con un probable deterioro del ratio combinado entre 2021 y 2023, las tasas de interés más altas mejoran la rentabilidad de los nuevos negocios con respecto al costo de capital, incentivando un crecimiento más fuerte en 2023.

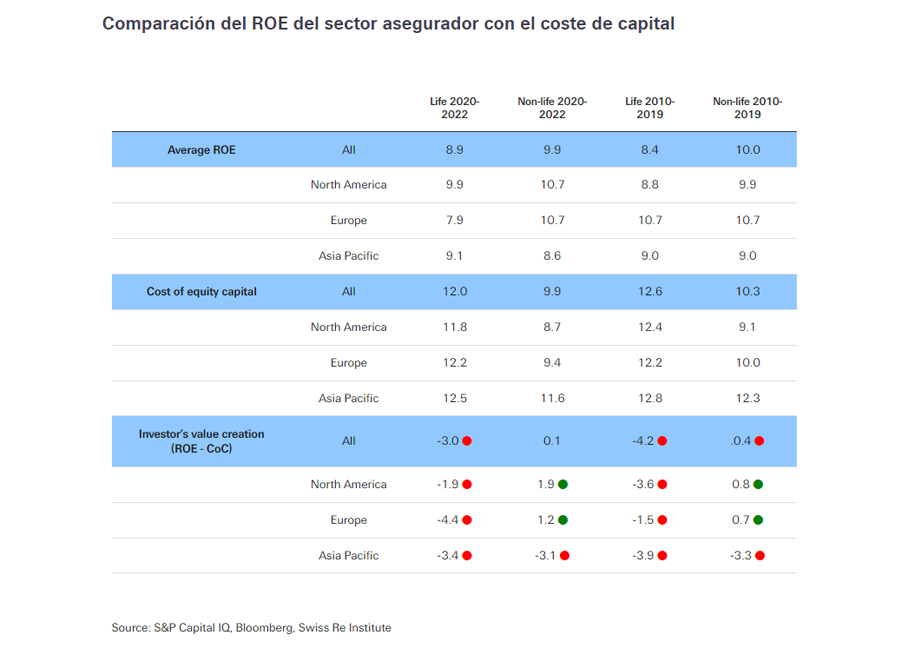

Por el contrario, los años de bajas tasas de interés posteriores a la crisis financiera global generaron obstáculos en la rentabilidad para las aseguradoras. Los rendimientos sobre el capital (ROE) de las aseguradoras de no vida no alcanzaron su costo de capital social a nivel mundial ni en la era posterior a la crisis financiera (2010-19) ni en el período pandémico (2020-22).

Un camino más sostenible financieramente

Las tasas de interés más altas transforman la economía de los seguros y colocan a las aseguradoras en un camino financieramente más sostenible a largo plazo. Aun así, para reducir las brechas de protección, los recursos de la industria tendrían que crecer en línea con el crecimiento de la demanda derivada de la evolución de los riesgos, como las catástrofes. Por ejemplo, estimamos que el capital de la industria estadounidense de seguros generales ha crecido un 5% anual en promedio durante los últimos 10 años, dos puntos porcentuales menos que el crecimiento estimado del 7% en la necesidad de protección contra catástrofes naturales cada año. Para reducir esta brecha de protección será necesario un mayor crecimiento de la capacidad, en forma de capital industrial.

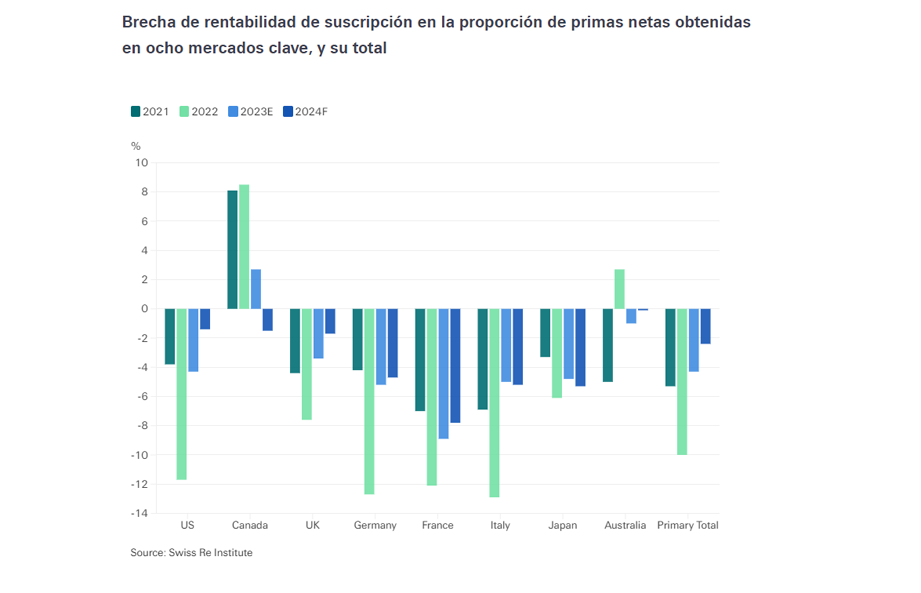

En 2023, esperamos una mejora de la rentabilidad para la mayoría de los negocios de no vida, a medida que las medidas de suscripción se ajusten a las tendencias de los siniestros y los mayores rendimientos de las carteras impulsen los ingresos netos por inversiones. Para los nuevos negocios, los mayores rendimientos contribuyen con una mejora estimada de 630 puntos básicos al índice operativo de la industria de no vida, superando el aumento de 190 puntos básicos en el costo del capital social. Nuestro análisis sugiere que en 2023 las aseguradoras de no vida reducirán la brecha de suscripción en seis puntos en promedio a partir de 2022, pero aún no alcanzarán sus objetivos de CoC, en aproximadamente cuatro puntos del índice combinado en promedio. A pesar de esto, consideramos que el nivel de rentabilidad global sigue siendo demasiado bajo y, por lo tanto, respalda un mayor endurecimiento de los tipos. El cauteloso regreso de los inversores al mercado de capital alternativo (CA), a pesar de los mayores rendimientos de los bonos de catástrofe, refuerza nuestra opinión de que las duras condiciones del mercado pueden persistir hasta 2024.

El capital de riesgo sigue limitado

El capital de riesgo disponible y la capacidad desplegada de las aseguradoras de no vida están limitados en muchas líneas, a pesar de la mayor rentabilidad de los nuevos negocios con tasas de interés y retornos de inversión más altos en la actualidad. Esto se debe a mayores riesgos, como la inflación económica y social, la guerra en Ucrania y la incertidumbre en torno a las tendencias de los siniestros, las reservas y otros riesgos. Las restricciones de capacidad también se deben en parte a la incertidumbre de los modelos después de años de pérdidas por catástrofes naturales superiores al promedio. Ante la vacilación de los inversores y el aumento de las expectativas de rentabilidad, la emisión de nuevas acciones también resulta menos atractiva.

Dadas las exigencias competitivas de una mayor demanda y riesgo, y una capacidad limitada, para las aseguradoras de no vida, un uso más eficiente del capital se vuelve clave. El reaseguro puede funcionar como un sustituto de capital flexible y eficiente para aliviar estas presiones. Las reaseguradoras pueden ofrecer a las aseguradoras acceso a su balance a costos inferiores a los costos de capital de las aseguradoras porque su cartera está diversificada en una gama más amplia de geografías y riesgos. El reaseguro puede ayudar a las aseguradoras al mejorar la eficiencia de su capital (mayores rendimientos, mayor solvencia), brindar certeza para los pasivos heredados y respaldar el crecimiento de nuevos negocios.

Este artículo fue escrito por Jerome Jean Haegeli, economista jefe del grupo, Swiss Re Institute; Thomas Holzheu, economista jefe para América, Swiss Re Institute; James Finucane, economista senior; Roman Lechner, líder de investigación económica de P&C; Peter Liebwein, CUO Structured Solutions; Ayush Uchil, economista de seguros & científico de datos, Swiss Re Institute & Arnaud Vanolli, economista, Swiss Re Institute