Marsh invita a las empresas a protegerse y no bajar la guardia

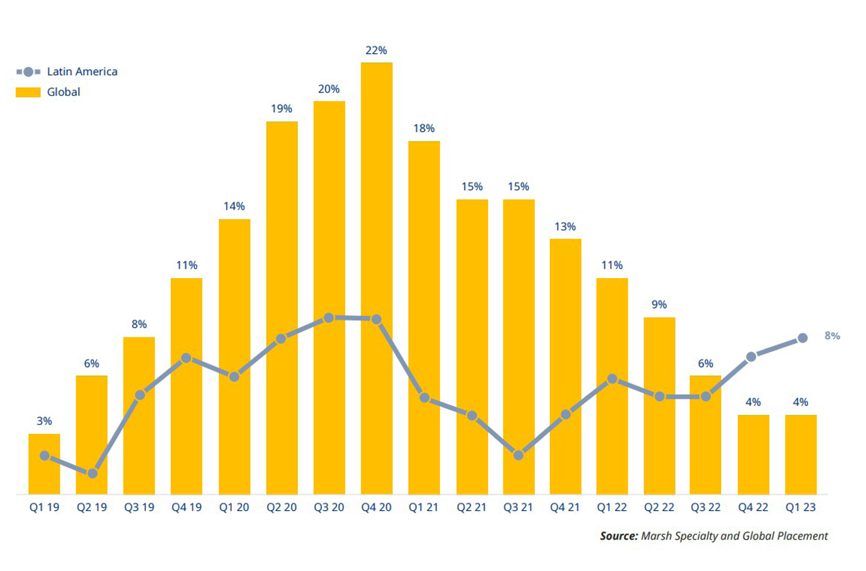

Los precios de los seguros comerciales en América Latina aumentaron un 8% en el primer trimestre de 2023, contra el 7% del cuarto trimestre de 2022, es decir tres puntos adicionales del 4% registrado a nivel global, según el Índice del Mercado de Seguros Globales publicado hoy por Marsh, el corredor de seguros y asesor de riesgos líder en el mundo y una empresa de Marsh McLennan. Vale la pena destacar que este primer trimestre de 2023 marca el vigésimo segundo trimestre consecutivo de aumentos de precios.

En Argentina, el mercado se mantiene estable, con algunos aumentos en primas. Los reaseguros se presentan con baja capacidad y restricciones en riesgos de alto impacto. “A esta situación, se suman los problemas para exportar primas a reaseguradoras debido a la situación macroeconómica, lo que magnifica la falta de apetito de los reaseguradores de hacer negocios en Argentina”, explica Sergio Aboy, director de Placement de Marsh McLennan.

Análisis de Argentina

Property

Capacidad limitada, con un importante aumento de prima cuando se necesita colocaciones facultativas. Para mantener el precio, se debe tener colocaciones en compañías locales con pólizas en la que el riesgo se comparta entre varias compañías. Otra situación que enfrentemos es la necesidad de referir a las autoridades de UW regional/globalmente en aseguradoras internacionales, lo que dificulta el proceso de cotización. Para riesgos nobles hay capacidad local suficiente no así para los riesgos pesados.

Casualty

No hay complicaciones para la colocación de Responsabilidad Civil, con diferentes ofertas del Mercado y precios estables. Oferta limitada para riesgos de alto impacto, como ser energía/petroquímicas/electricidad. Para la industria energética y debido al bajo volumen de prima, algunas aseguradoras mudan su portfolio a sus oficinas en el Reino Unido (Chubb/Zurich).

Responsabilidad Financiera y Profesional

Tenemos un pequeño mercado con apetito para soluciones Finpro. Estable en cuanto a precio y condiciones para D&O de empresas locales pequeñas/medianas; pero muy complicado cuando la empresa cotiza en bolsa en USA, sin mercado local, necesidad de colocación facultativa y dificultad para cumplimentar todas las capas. Baja cantidad de participantes en Errores y Omisiones, Integral Bancaria, y Cyber; principalmente en Cyber, sin oferta de productos de acuerdo a los requerimientos del cliente.

Entre los hallazgos más relevantes para la región encontramos:

* El precio del seguro de daños de propiedad aumentó un 8%, en comparación con el 6% del trimestre anterior; fue el decimoctavo trimestre consecutivo de aumento.

– Las coberturas de huelgas, disturbios y conmoción civil (SRCC), continuaron siendo un desafío debido a la incertidumbre política en la región, particularmente en Brasil, Colombia y Perú. Esto ha llevado a cierta dependencia local del mercado internacional.

* Los precios de los seguros de responsabilidad civil aumentaron un 10% en el primer trimestre, en comparación con el 8% del trimestre anterior.

– El mercado local ha “alcanzado” a los precios de las aseguradoras internacionales; como resultado, las aseguradoras locales desplegaron más capacidad para riesgos menos complejos.

* Los aumentos de precios de las líneas financieras y profesionales se moderaron significativamente, aumentando un 1%, en comparación con el 8% del trimestre anterior.

– D&O y responsabilidad profesional continuaron viendo precios competitivos a medida que ingresaba nueva capacidad al mercado.

– Las empresas estatales experimentaron aumentos de precios debido al riesgo percibido y al historial de reclamos.

* Los precios de los seguros cibernéticos aumentaron un 15 % en el primer trimestre, en comparación con el 33 % del trimestre anterior.

– El mercado cibernético de Latinoamérica se ha vuelto más competitivo, con aseguradoras generalmente dispuestas a desplegar capacidad para la mayoría de las industrias.

– El nivel de ciberataques en la región seguirá siendo un factor importante en el apetito del mercado.

Al comentar sobre el informe, Ernesto Díaz, Líder de Placement para Marsh Latinoamérica, dijo: “Es un gusto ver las tendencias favorables para nuestros clientes en D&O y de riesgo cibernético, pero la continua actividad de pérdidas en las líneas de daños a la propiedad y un aumento en el costo del reaseguro y capital, combinado con la escasez en ciertas líneas, significa que los clientes continúan enfrentando desafiantes condiciones del mercado”.

“Para ayudar a nuestros clientes a abordar estos problemas, continuamos explorando formas de llevar nueva capacidad a las líneas donde más se necesita, además de examinar soluciones de transferencia de no tradicionales”.

Cambio de precios de seguros en Latinoamérica