Por James Finucane, Economista Sénior de Swiss Re Institute y Thomas Holzheu, Economista Jefe para las Américas, Swiss Re Institute

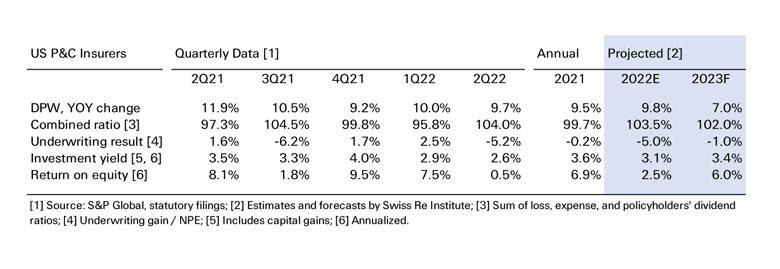

Esperamos que el huracán Ian sea el segundo más costoso de la historia para la industria de propiedad y daños a terceros de EE.UU. Además, los datos estatutarios al 2T22 confirman que la inflación sigue presionando los resultados, especialmente en los ramos personales. El automóvil personal está en camino de lograr un índice combinado de 2022 superior al 106%. Las primas continúan creciendo con fuerza, pero la mayor gravedad de los siniestros ha erosionado el beneficio de rentabilidad del aumento de las tarifas. El índice combinado del sector alcanzó 103.7% en el 2T22, o 103.0% excluyendo liberaciones de reservas y normalizando por pérdidas cat. Las tasas de interés más altas beneficiarán gradualmente a las aseguradoras, pero a corto plazo, las pérdidas de capital realizadas compensarán las ganancias de los mayores rendimientos de reinversión. Elevamos nuestro pronóstico de crecimiento de las primas directas emitidas nominales (DPW) a 9.8% en 2022 y 7.0% en 2023. Reducimos nuestro retorno sobre el capital (ROE) estimado para 2022 a 2.5% desde 5.5%.

Conclusiones clave:

- Se espera que el huracán Ian sea el segundo huracán más costoso de la historia.

- La inflación persistente y generalizada está pesando sobre la rentabilidad, erosionando el beneficio de los aumentos de tarifas y el crecimiento de las primas nominales.

- El automóvil personal tuvo resultados adversos hasta el 1S22 y está en camino de lograr un índice combinado directo superior al 106%.

- Elevamos nuestras estimaciones de crecimiento de primas a 9,8% en 2022 y 7,0% en 2023.

- Reducimos nuestra estimación de ROE para 2022 a 2,5% desde 5,5% y la mantenemos en 6,0% para 2023.