El Informe Del Mercado Mundial de Seguros de MARSH es la medida del cambio de precio de las primas de seguros comerciales globales en el momento de la renovación, lo que proporciona información sobre los principales mercados de seguros del mundo.

Los precios aumentan 15% en el tercer trimestre

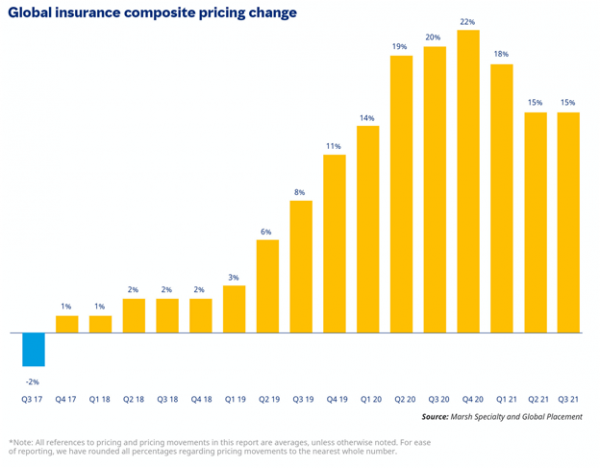

Los precios de los seguros comerciales globales aumentaron un 15% en el tercer trimestre de 2021, el decimosexto trimestre consecutivo de aumentos de precios, continuando con la tendencia más larga de aumentos desde el inicio del Informe del Mercado Mundial de Seguros de Marsh en 2012. Los aumentos de precios alcanzaron su punto máximo en el cuarto trimestre de 2020, con un 22%.

Los precios de los seguros cibernéticos volvieron a aumentar significativamente en este trimestre, un 96% en Estados Unidos y un 73% en el Reino Unido, debido al aumento de la frecuencia y la gravedad de las pérdidas.

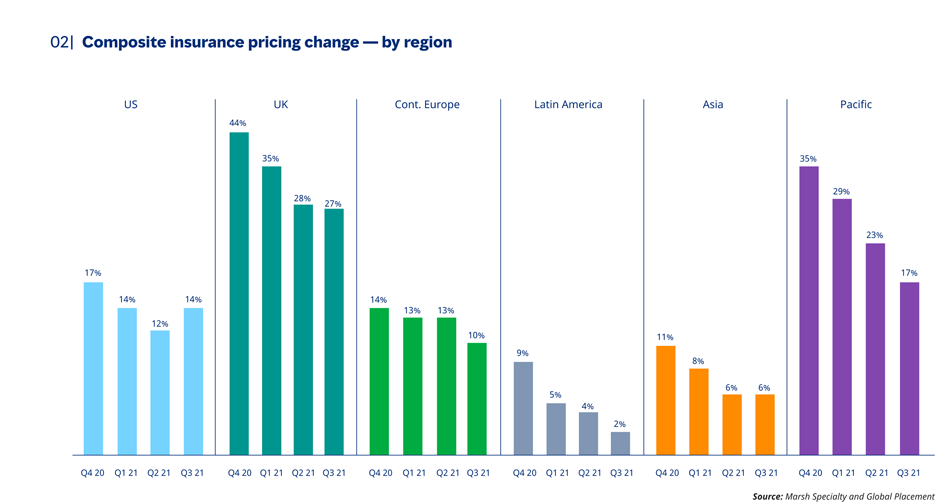

Las regiones del Reino Unido y el Pacífico volvieron a tener los aumentos promedio más altos, con un aumento de los precios de los seguros compuestos en un 27% y un 17%, en promedio, respectivamente. Los precios promedio en los EE.UU. aumentaron un 14%, ligeramente por encima del aumento interanual del 12% experimentado en el trimestre anterior.

Los aumentos promedio de precios en Europa Continental (10%) y América Latina y el Caribe (2%) fueron más bajos que en el trimestre anterior; Asia se mantuvo igual (6%).

Las tres principales líneas de productos (propiedad, accidentes, financiero y profesional) mostraron aumentos en los precios promedio a nivel mundial, aunque menos que el trimestre anterior para las líneas financieras y profesionales (32%) y propiedad (9%), mientras que los accidentes se mantuvieron iguales (6%).

Latinoamérica y el Caribe: Bajo aumento general, disminución en Responsabilidad Civil

Los precios de los seguros aumentaron 2% en Latinoamérica y El Caribe en el tercer trimestre de 2021. Como ha sido el caso durante varios trimestres, los precios en Responsabilidad Civil en la región fueron la única disminución observada en una línea de productos importante a nivel mundial.

Los precios de seguros de Daños aumentaron 2%.

- Los precios aumentaron en Brasil, se moderaron en Chile y Colombia, y disminuyeron moderadamente en México, especialmente para los riesgos de CAT.

- Persistió una disparidad de precios entre el mercado facultativo y la capacidad local, pero la diferencia es menor que en trimestres anteriores.

- Los precios en Chile disminuyeron por la cobertura de huelgas, disturbios y conmoción civil (SRCC) de programas de Daños seleccionados.

- En Brasil, los clientes con riesgos expuestos a alto peligro o con un historial de siniestros deficiente experimentaron aumentos de más del 25%.

Los precios del seguro de Responsabilidad Civil disminuyeron un 3%, la única disminución regional en una línea de cobertura importante a nivel mundial.

La capacidad local y la competencia mitigaron la fijación de precios de Responsabilidad Civil, con abundante capacidad en Chile, Brasil y Colombia.

Los precios de las líneas financieras y profesionales subieron un 17%.

- La capacidad y el apetito de las aseguradoras disminuyeron, particularmente en el caso de Instituciones Financieras, D&O público, industrias de alto riesgo y empresas en dificultades donde el mercado internacional proporciona una gran parte de la capacidad.

- Los deducibles D&O (lados B y C) aumentaron a nivel general entre 30% y 50%, dependiendo de la calificación comercial y financiera del asegurado regional.

- Los precios de los seguros cibernéticos aumentaron entre un 30% y un 45% en todas las industrias, y algunos clientes experimentaron aumentos de primas superiores al 200%.

- Más del 60% de los clientes experimentaron un aumento de primas durante 2021.

- Algunas aseguradoras han reducido a un máximo de US$5 millones en límites para capas primarias y un máximo de US$10 millones en capas excedentes.

- Las situaciones económicas y políticas regionales continuaron generando incertidumbre, incluido el impacto del COVID-19, la lenta reactivación de las economías, el cambio en el gobierno peruano y las próximas elecciones en Colombia y Chile.

Precios de Estados Unidos: El incremento continúa, liderado por cyber

Los precios de los seguros aumentaron 14% en Estados Unidos en el tercer trimestre de 2021. Este fue un ligero aumento después de tres trimestres consecutivos de una tasa de aumento decreciente.

Los precios de los seguros de Daños aumentaron un 10%, el decimosexto trimestre consecutivo de aumento.

- El ligero repunte del cambio de tasas en el Q3 con respecto al trimestre anterior se debió en parte a menos renovaciones en comparación con otros trimestres, así como al tipo de industrias que generalmente se renuevan en el tercer trimestre, incluida manufactura y otros riesgos más técnicos.

- Con respecto a los clientes que habían experimentado pérdidas significativas, se consideró que tenían una calidad de riesgo relativamente baja o tenían una exposición significativa a peligros de catástrofes secundarias (CAT) experimentaron aumentos de tarifas superiores al promedio. Los clientes sin pérdidas, con buena calidad de riesgo y pertenecientes a una clase de industria codiciada, tuvieron una mejor experiencia.

- Ahora más que nunca, las aseguradoras se enfocaron en peligros secundarios de CAT, incluidos incendios forestales, tormentas convectivas e inundaciones.

- El mercado se deterioró para los clientes expuestos predominantemente a incendios forestales, una tendencia que se espera que continúe.

- Los operadores analizaron la cobertura de elementos de tiempo contingente, especialmente para proveedores no identificados, luego de varias pérdidas importantes por riesgo.

- Las aseguradoras continuaron presionando por términos y condiciones más estrictas, incluidos deducibles, exclusiones de cyber y enfermedades transmisibles, así como extensiones de elementos de tiempo.

El precio del seguro de Responsabilidad Civil aumentó 6% en Estados Unidos; se excluye el seguro de compensación de trabajadores, en donde el aumento fue del 11%.

- La indemnización por accidentes de trabajo siguió siendo el factor impulsor de competencia entre los operadores primarios, que normalmente aceptaban aumentos de tarifas más bajos en las líneas de responsabilidad general (GL) y de automóviles, siempre que la línea WC fuera rentable.

- GL siguió siendo un área de preocupación para las aseguradoras, impulsada por el aumento continuo de acuerdos y veredictos de jurados.

- En exceso de responsabilidad, los clientes generalmente experimentaron una desaceleración continua en los aumentos de tarifas en comparación con trimestres anteriores, impulsados por la competencia del mercado.

Los precios de líneas financieras y profesionales aumentaron 27%, impulsados principalmente por el ciberseguro.

- Los precios de D&O para las empresas que cotizan en bolsa aumentaron un 10%, por debajo del aumento del 15% observado en el segundo trimestre, y el más bajo desde el primer trimestre de 2019.

- Los resultados mostraron el impacto positivo de la nueva capacidad en Estados Unidos, Bermudas y el Reino Unido, la mayor parte de la cual se centra en capas de D&O con exceso medio a alto.

- Muchos clientes experimentaron un aumento de retención de más del 50%; las primas siguieron aumentando con estos cambios.

- Los precios de Lead Side A D&O se estabilizaron, con aumentos de un solo dígito en la mayoría de las renovaciones.

- Continuaron los desafíos para las renovaciones dentro de ciertos segmentos de la industria, incluidas las ciencias biológicas, la tecnología y la venta minorista especializada; empresas con limitaciones financieras; empresas con reclamos anteriores o actuales; y ofertas públicas iniciales, sociedades de adquisición con fines especiales y de-SPAC.

Precios del Reino Unido: Decimosexto trimestre consecutivo de aumentos

El precio de seguros comerciales en el Reino Unido aumentó 27% en el tercer trimestre del 2021.

El precio de seguro de Daños aumentó 11%.

- Las organizaciones más grandes experimentaron a nivel general aumentos de precios que oscilaron entre el 10% y el 15%, lo que reflejó una desaceleración en el cambio de tarifas en comparación con los trimestres recientes.

- La mayoría de las renovaciones de las aseguradoras fueron menos volátiles que en 2020 y la primera mitad de 2021, en parte como reflejo de una mayor competencia de los mercados alternativos.

- El entorno de siniestros siguió siendo un desafío debido a las disputas de reclamaciones de COVID-19 relacionadas con la interpretación y aplicación de la redacción de la póliza.

- Las restricciones relativas a las enfermedades cibernéticas y transmisibles continuaron aplicándose a las pólizas.

Los precios de seguros de Responsabilidad Civil aumentaron 7%.

- Las condiciones fueron más volátiles por exceso de cobertura de pérdidas. El escrutinio en torno a las sanciones, cibernética y COVID-19 era algo común, lo que significa que un período de tiempo más largo y la provisión de información adicional sigue siendo vital para finalizar una colocación con éxito.

- Aunque el mercado de responsabilidad de vehículos motorizados impulsó aumentos en los primeros tres trimestres de 2021, la competencia aumentó para las flotas comerciales ligeras y de automóviles privados convencionales.

- La perspectiva de aumentos de tarifas para el próximo período de renovación se mantuvo estable.

El precio de Líneas financieras y profesionales aumentaron 54%, en gran medida debido a la responsabilidad D&O.

- Los aumentos de las tasas de D&O disminuyeron significativamente, de 121% en el segundo trimestre a 61% en el tercero, ya que las aseguradoras mostraron un mayor apetito y competencia.

- El mercado de los seguros cibernéticos siguió deteriorándose, con una reducción de la capacidad y un aumento de las tarifas. Algunos clientes experimentaron aumentos de tres dígitos en el trimestre, impulsados principalmente por el ransomware.

- Los clientes de instituciones financieras (FI) en registraron a nivel general aumentos menores en comparación con los trimestres anteriores.

- Las tasas de delitos comerciales aumentaron entre un 50% y un 60%, con un número limitado de aseguradoras escribiendo esta línea.

FUENTE: MarshMcLennan